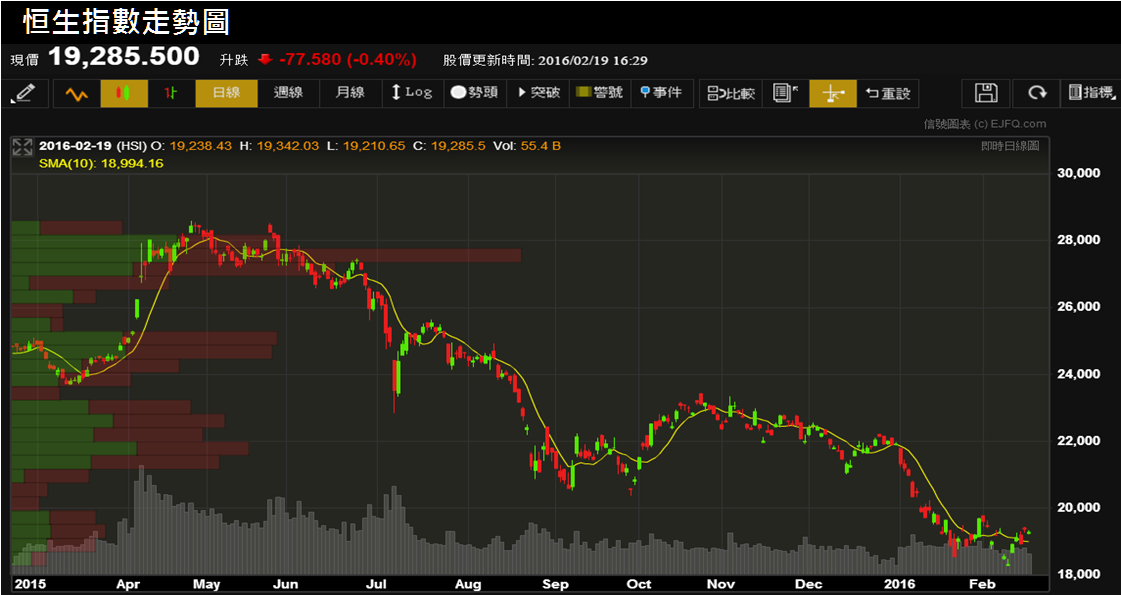

早一日受A股拖累顯著下跌的港股,昨天「報復式」反彈,恒指裂口高開291點,下午早段回吐至19122低位又發力再升,尾市高見19436點,收報19364,升475點(2.52%)。國指全日高低位為8093和7937 點,收報8034,升162點(2.06%)。

恒指一舉收復周四失守的10天和20天線(19193和19161點),消除了短線技術走勢確認轉差的風險,而更大的意義在於本欄2月18日援引恒指的1年走勢圖指出,10天線每次明顯升穿或跌穿20天線,都是見底或見頂的可靠訊號,其後恒指至少也有兩個星期維持往上或往下的走勢。現在恒指的10天線只是輕微升穿20天線,是否見底仍待確認,但起碼是港股經過西曆和農曆兩次「開年股災」打擊後,恒指初步出現短線見底訊號。

然而,恒指1月29日借日本央行推出負利率政策消息,有大成交的配合抽升2.54%,但不旋踵已跌穿當日的大陽燭,真傢伙反彈幾乎短短3個交易日就變成弊傢伙(見1月30日和2月4日「市評」),但恒指終於在2月12日再創今年新低。到本周一,EJFQ系統反映弱勢股沽壓的弱勢股指數已明顯跌穿50%,恒指連試兩日也未能突破去年10月至今的跌幅回調黃金比率23.6%(19492點)阻力收市,兩次的反彈「質素」都令人失望。

事實上,以去年10月開始的跌市計,恒指這次即使成功突破跌幅回調23.6%,再高400點左右就升抵成交量密集區頂(約19900點),然後是跌幅回調38.2%黃金比率20244點的技術阻力,跟着是跌幅回調50%的20850點的關鍵阻力,恒指要企穩於該水平之上,才有望扭轉近半年的弱勢。本欄暫仍維持恒指尋底尋到第二季的看法(見1月12日「市評」)。

此外有需要補充,周五本欄引述彭博報道,在貝萊德(BlackRock)管理850億美元資產、奉行價值投資法或老一派投資者的Dan Chamby,上月底已減持現金和增持股票,由於Chamby相信油價會從31美元左右的現水平反彈,石油相關股Marathon Petroleum成為他的五大重貨股之一。

但2月24日和25日「市評」剛剛指出,國際油市嚴重供過於求的情況未有解決跡象,基本因素並不支持油價可以大幅反彈;技術走勢方面,布蘭特期油即使升穿本欄早前提及的三角形頂線(見2月19日「市評」),在50美元水平附近已面對頗大的技術阻力,油價回穩遑論轉勢上升的路途相當遙遠。

值得注意的是,奉行價值投資法例如最著名的股神畢非德,「坐盤」每每以年為單位,Chamby亦坦言有短線「挨價」的準備。

信報研究部