本周初「信圖分析」透過可靠度甚高中長線估波技術指標(Coppock indicator),指出標普500指數的估波指標自今年2月底跌穿零水平,迄今仍在反覆尋底中(儘管跌勢略為放緩),顯示美股暫未可確認轉勢回升,後市發展仍有暗湧【註1】。今期我們將從一些宏觀和微觀的角度,探討美股後市發展。

道瓊斯工業平均指數和標普500指數曾於上月下旬分別升越18000點和2100點關口,大致重返去年第一、二季和第四季徘徊區頂部,與去年5月所創的歷史高位即18351點和2134點相距不遠。相較其他工業國家的股市如日經和DAX指數等距離去年高位動輒逾一成以上,足見美股表現異常強勁。

只有波幅無升幅

從技術走勢來看,標指和道指後市若能突破前歷史高位,新一輪牛市可能隨時誕生。當然,亦有不少分析認為美股已跌入熊市,後市反彈完畢將重拾跌勢(近日美股已見高位回軟)。

究竟美股是牛?是熊?相信很多人都難說實,畢竟處於後金融海嘯世代的今天,很多金融資產價格表現已被人為地(央行)扭曲。我們嘗試從以下宏觀和微觀角度,探討美股後市發展:

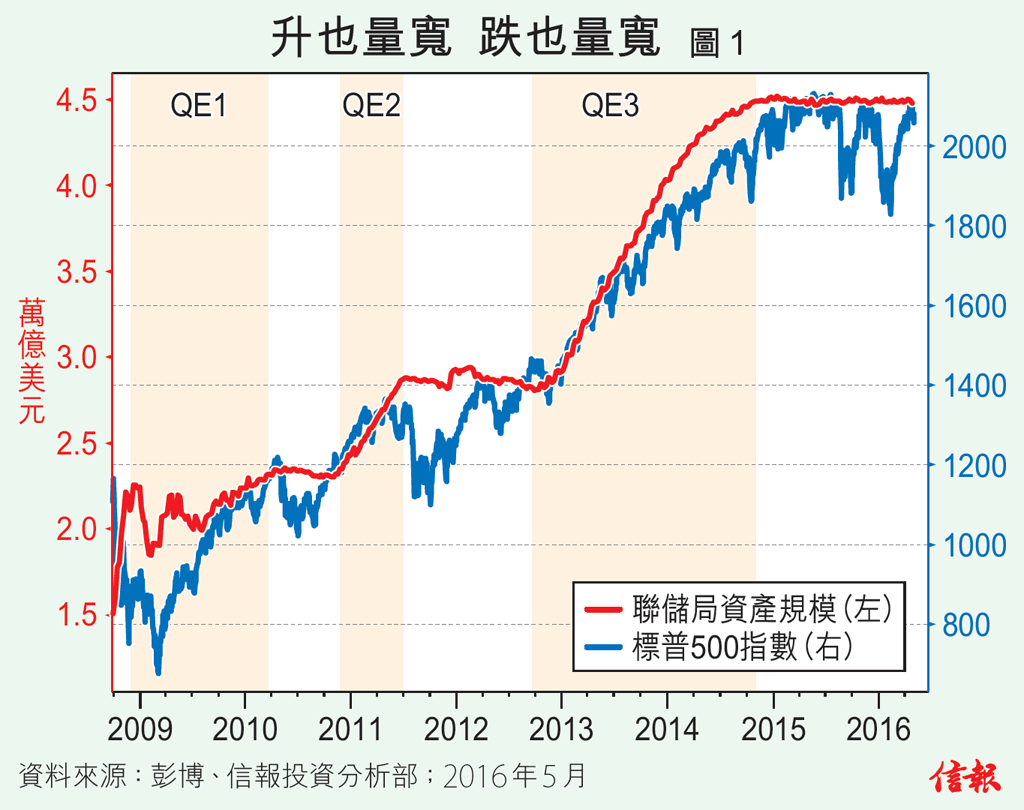

升也量寬、跌也量寬:

自金融海嘯後,美國聯儲局(及其他央行)推出一個接一個的量寬政策(QE),對股市走勢造成直接或間接性影響(見下文)。觀察2009年金融海嘯後美股(標普500指數)的走勢,不難發現與聯儲局資產規模的變化有着密切關係【圖1】。

簡言之,每當聯儲局進行QE,即其資產規模上升,美股往往處於上升浪;反之,每當QE完成而未(醞釀)推新一輪QE,美股走勢多呈在大範圍內反覆。正如去年底本欄的十大預測已指出,美股今年將在大範圍內「發上發落」,動輒可出現達15%的波幅【註2】。

回望QE3於2014年底完結後,標普500指數在過去約一年半以來的走勢,大致與既定的「劇本」發展差距不遠,亦即只有波幅(註:今年初標普500指數從2015年底高位回落約13%)、無升幅。換另一個角度看,若聯儲局尚未計劃開展新一輪量寬(QE4),美股的牛市動力又從何而來呢?

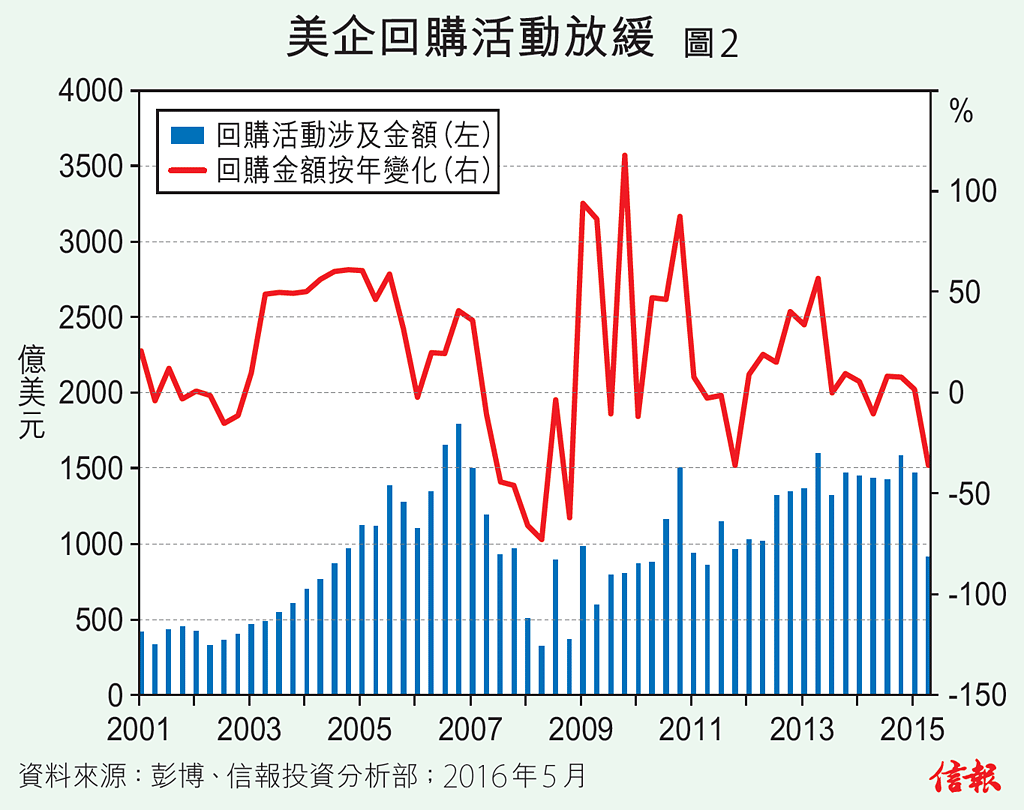

首季回購金額挫四成

回購活動已呈放慢:

正如前文所述,金融海嘯後,雖然美國經濟未算十分強勁(在2014年前美國失業率大部分時間在7%以上),惟受助於聯儲局QE政策,美股仍可升過不亦樂乎。

聯儲局QE政策對美股升勢的助力主要來自兩方面:(1)提供熱錢在市場流竄;(2)降低企業借貸成本之餘,亦鼓勵企業回購股份(Buyback)推高每股盈利,進而利好股價走勢。

不過,自2014年底聯儲局完成QE3後,美國本土銀行信貸水平大致維持約19萬億美元,再沒有寸進的增長。這方面的影響,似乎亦開始浮現在企業的回購活動上。

從最新數據顯示,美國企業第一季回購活動所涉及的金額(臨時數字;數據截至5月3日),約為916.6億(美元.下同),較前一季減少約557億,下跌近四成!較去年同期則下跌三成六,顯示隨着聯儲局完成量寬放水行動後(不過尚未開始大幅收緊銀根),已開始對企業併購活動構成負面影響【圖2】。

業績進一步轉差

值得注意的是,後金融海嘯的7年間,美國企業每股盈利的回升(見下文討論)、以至股價和整體股市造好,其中一個原動力便是來自回購活動。除非聯儲局再次大幅放水或量寬(QE4),不然目前這股動力將進一步減退,並對美股逐漸失去支撐作用。

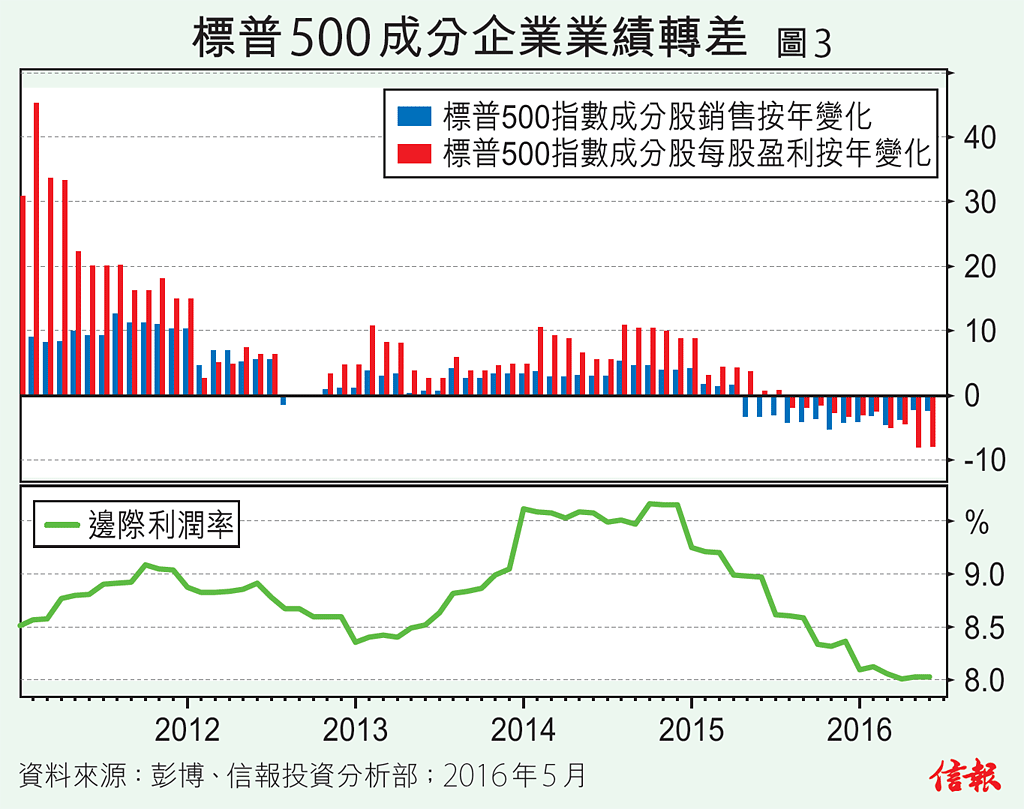

企業盈利表現轉壞:

自金融海嘯後,美股回升某程度是有盈利增長配合,不管這是因為金融海嘯後基數太低,抑或回購股份等因素所促成。然而,這基本因素近年來卻隨着(i)美元自2014年中開始出現單邊升勢;(ii)環球經濟需求疲弱;(iii)回購活動降溫等3方面,而持續轉差。

從標普500指數成分股的銷售和每股盈利的按年變化可見,自2014年中(亦即美元開始走強時)銷售和盈利增長已從高位反覆下滑,邊際利潤率亦在相若時間見頂,去年第二、三季兩者更先後出現負增長(亦即出現按年下跌),顯示標普500指數成分股的業績基本面正進一步轉差【圖3】。

新牛市動力欠奉

若從全美整體企業稅前盈利水平角度看,自2012年開始變化不大,大致在2萬億左右水平窄幅上落。不過,截至去年12月底止的最新數字顯示,全美整體企業盈利已回落至1.89萬億元,是2011年第三季以來低位;按年變化下跌11.5%,更是2009年金融海嘯以來表現最差【圖4】。

由此可見,美國企業盈利表現等基本因素正在轉壞,而前述的3項不利因素(雖然美元近期稍為回軟,惟美滙指數相對2014年約80點的低位,現水平仍屬偏高),將繼續對企業盈利等表現持續構成壓力,並對股價以至整體股市表現帶來負面影響。

總括而言,隨着聯儲局於2014年底結束QE3後,美股過去逾一年以來只是於大範圍內「發上發落」,至今仍未走出這種模式。

不過,在市場流動性泛濫情況有所收斂(因為無QE),加上美元相對強勢的大環境下,已令企業回購活動以至盈利和銷售等的表現,出現明顯的壓力。

由此可見,在聯儲局尚未(醞釀)推出新一輪放水行動之前,上述壓力依然存在,美股要突破去年徘徊區頂部,並開展新一輪的牛市升浪的機會,似乎難度不輕,且動力欠奉。美股是牛?是熊?相信大家或有答案了。

信報投資分析部

註1:見2016年5月3日「信圖分析」〈美港股市仍存暗湧〉。

註2:見2015年12月24日「沿圖論勢」〈2016年金融市場十大預測(三)〉。