美國聯儲局上月28日議息會議後的會後聲明,有鷹味又有鴿味,令市場對往後加息步伐莫衷一是【註1】。不過,正如本欄在去年聯儲局啟動首次加息前的分析,美國加息幅度將十分有限,其中一個理據便是美國經濟將呈盛極而衰的敗象【註2】。事隔半年,讓我們透過不同指標檢視美國經濟是否已出現衰敗。

毋庸置疑,經過三輪量寬、長達7年的低息環境(或近乎零息),美國經濟終現起色。失業率回落至5%,接近全民就業水平,非農新增職位1年、2年及5年的平均水平已升越20萬人之上[雖然勞動市場參與率(participation rate)較海嘯前仍低約3個百分點]。不過,美國經濟真的能排除外圍經濟影響,獨善其身繼續好景下去嗎?

盈利不濟產品滯銷

從近期多項指標看,美國經濟前景其實已呈隱憂,陷入衰退的風險似乎愈來愈高,以下是從企業層面探討這課題。

工業生產連跌8個月以上。自1920年至今,美國經歷17次衰退,而每次衰退中,美國的工業生產在12個月內必錄得8次或以上按月跌幅,唯一例外的是1980年的衰退(【圖1】;【註3】)。從去年中至今的工業生產表現,已在12個月內出現8次以上按月下跌,去年11月和12月更出現高達10次的記錄(最新數字為9次)。

換言之,從過去近100年的數據分析,美國工業生產在12個月內已有多達10次按月下跌紀錄,幾可肯定美國稍後將步入衰退,問題只是時間而已。

企業盈利每況愈下。企業盈利表現與經濟增長息息相關,自1948年至今逾60年內,美國曾出現11次衰退,而每次衰退中,該國整體企業稅前盈利按年變化均出現下跌和負增長。簡言之,企業盈利雖減少,但並不意味衰退一定出現,但每當經濟陷入衰退,企業盈利表現必出現問題,沒有一次例外,只是程度上的分別而已【圖2】。截至去年12月底止,全美企業稅前盈利按年跌11.48%,在過去逾60年歷史中,企業盈利增長有如此大的跌幅而沒有陷入衰退,只曾在1986出現過一次而已。

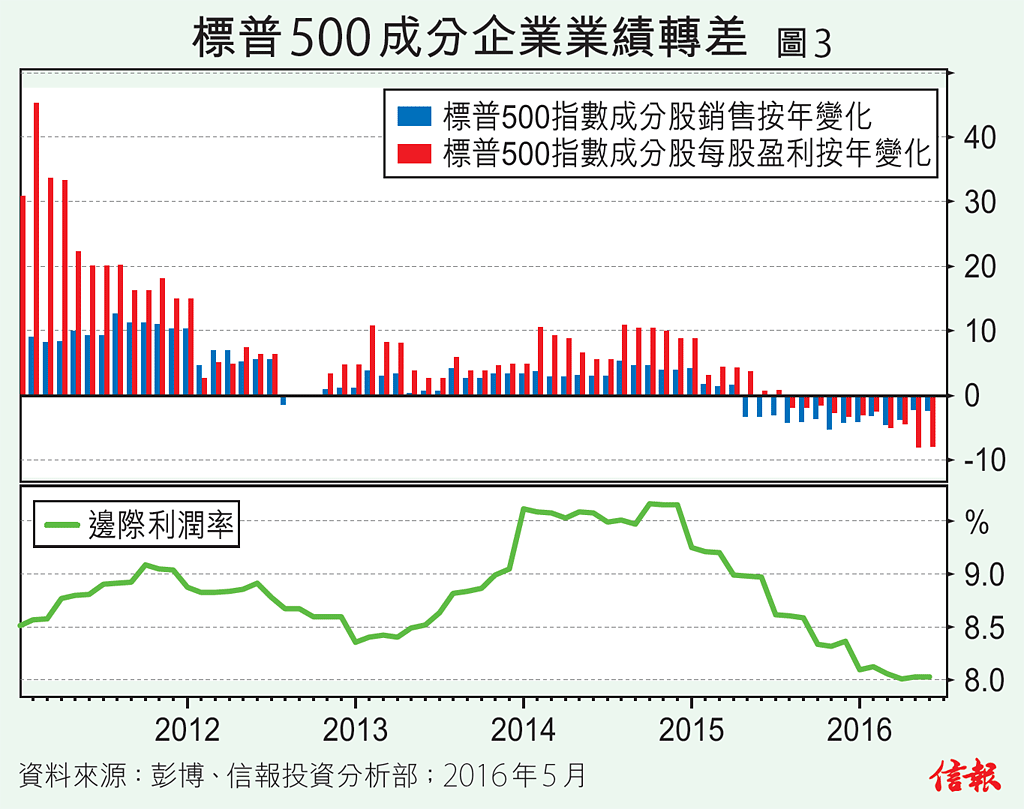

此外,從標普500指數成分企業淨邊際利潤率(Net Profit Margin)亦從高位回落約160個基點,同樣意味經濟將步入衰退的風險甚高【註4】。

美國批發存貨佔銷售比率攀升至甚高水平。除了企業盈利每況愈下外,滯銷問題似乎亦愈來愈嚴重。從美國批發存貨佔銷售比率自2011年開始見底回升,至今攀升至1.36的高位,遠高於1998年亞洲金融風暴和2001科網股爆破後的高位,僅低於金融海嘯期間的水平【圖3】。當然,批發佔銷售比率節節上升,某程度反映環球經濟下行壓力大,引致需求薄弱、產品滯銷的景況。

值得留意的是,每當存貨與銷售比率攀升至1.34或以上水平時,美國經濟若不是陷入衰退,環球金融市場便會出現某種金融危機,如1997至1998年亞洲金融風暴、1992至1993年歐洲貨幣危機等。至於今次屬於哪一種?木宰羊。

銀行收水經濟前景堪虞。不知是否嗅到經濟將出現問題,美國銀行近年正逐步落雨收柴【註5】。根據美國銀行業借貸調查報告(Senior Loan Officer Opinion Survey;SLOOS),銀行「表示會收緊信貸的銀行比例」減去「表示會放寬信貸的銀行比例」的「淨收緊比率」,已由去年第三季的-7%(即淨放寬),輾轉攀升至今年4月的+11.6%(即淨收緊),反映美國銀行正逐步收緊對企業放貸的意向,而收緊程度更是2009年底以來最大【圖4】。

銀行收水非好兆頭

此外,從SLOOS報告亦可發現,中大型企業對信貸的需求亦呈反覆向下(即減少)。以往美國銀行業對企業信貸狀況出現收緊,以至信貸需求持續減少,往往不是好兆頭,也可能預示衰退將會來臨。

總括而言,從企業層面的角度看,工業生產過去一年表現乏善足陳,存貨相對銷售比率不斷飆升,企業滯銷情況嚴重;企業盈利增長每況愈下,加上美國銀行逐步收緊企業放貸,在在反映美國經濟正出現盛極而衰的敗象。

事實上,根據聖路易斯聯儲銀行從多項經濟數據如非農新增職位和實質個人收入等編製的美國出現衰退機率指標可見,相關風險已由去年第三季接近零機會,反覆回升至目前的1.78%【圖5】。

衰退機率顯著趨升

好消息是,有關機率尚處偏低水平,短期出現衰退風險依然不高。壞消息是,從前述指標看,尤其是企業盈利增長和信貸收緊轉壞的情況持續,相信在今年第四季或明年初,美國經濟出現衰退的風險將會高唱入雲。至於有何啟示?屆時或許是聯儲局推新一輪量寬之時。

註1:見2016年4月29日【信析】〈儲局加息與否劇震難逃〉。

註2:見2015年11月12日【沿圖論勢】〈聯儲局加息幅度為何有限?〉。

註3:見2016年1月26日【信圖分析】。

註4:見2015年11月10日【信圖分析】。

註5:見2016年5月7日【信析】〈落雨收遮 經濟閉翳〉。

信報投資分析部