周四恒指以22327點的最低位開市(較周三收市低開152點),午後最高升至22485水平,收報22417,跌62點(0.28%)。國指全日高低位為10031和9956點,收報9987,跌62點(0.62%)。

恒指輕微跌穿剛於前日才收復的10天和20天線(22433和22446點),原本收復了10天、20天和50天三條主要平均線,令有所改善的技術走勢曇花一現,顯見早兩日恒指只是上落市中的弱勢反彈。而行業表現圖顯示,昨天表現最出色的是煤炭板塊,一個長期落後的弱勢板塊逆市上升,應視為個別弱勢板塊的超賣反彈而不是整體大市表現改善;反而日線輪動圖可以見到,位於「轉差」方格的科技板塊以及「改善」方格的金融和工業兩個板塊,本身的動力都有轉弱跡象,如果科技和金融兩個指數權重板塊動力持續下跌,很難期望恒指會有較大幅度反彈。

再者,整體大市下跌股份比例增至65%的本周最高水平,EJFQ系統的強勢股指數(反映強勢股買盤)仍未止跌,大市缺乏買盤支持,即使沽空比率昨天升至5日以來高位,恒指也不易突破過去3個月累積的成交量密集區(約22300至22700點)頂部、亦剛巧是9月底以來升幅回調23.6%黃金比率(同樣約22700點)的雙重阻力。

與此同時,恒指仍然守得住11月16日 intraday 低位約21900點,這次反彈仍未結束,只要反映弱勢股沽壓的弱勢股指數沒有明顯升穿50%(事實上,過去兩日已輕微回落了0.9個百分點),恒指不致有急跌風險,暫仍處於乏力向上突破的典型偏弱上落市。

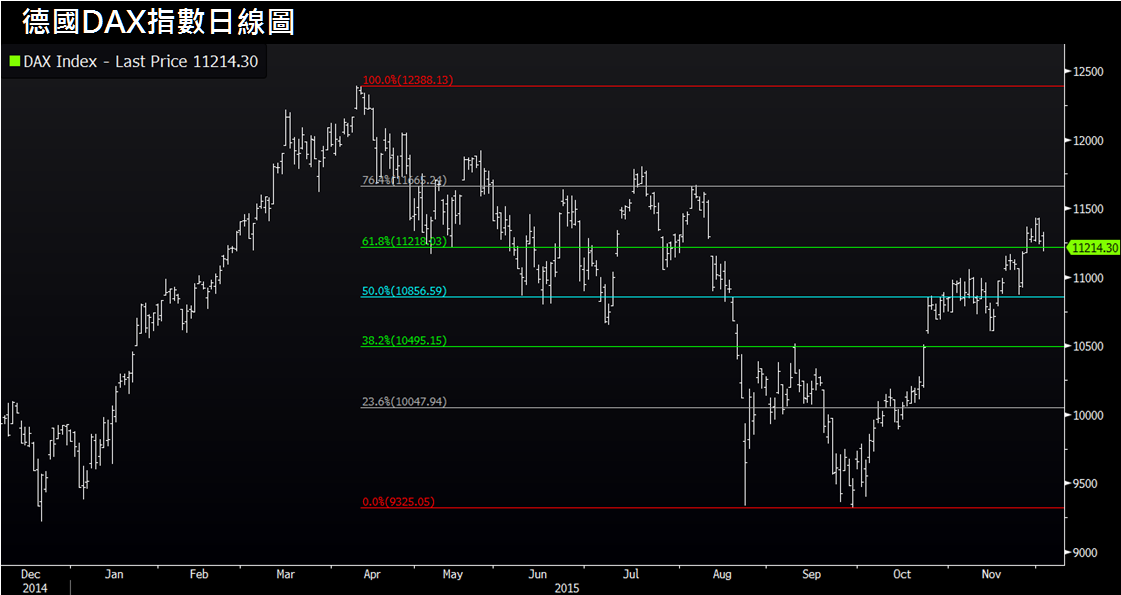

外圍方面,歐洲央行議息後決定將存款利率由-0.2厘減至-0.3厘,減幅符合市場預期,也就是沒有帶來「驚喜」,歐羅隨即升穿1.07美元,德國 DAX 指數則應聲下跌;及至ECB行長德拉吉宣布,將目前的 QE 計劃期限延長半年,由明年9月延至2017年3月,並擴闊買債範圍。以「超額承諾」(over-delivering)著稱的德拉吉而言,他的「歐洲QE2」計劃可算令市場失望,影響所及,歐羅爆升至1.0892美元高位,DAX 指數則急挫至最低見10780水平,相比指數周三收市勁跌410點(3.66%)。

DAX指數和歐羅一如昨天「市評」提及的出現sell the fact效應,前者若收市觸及或跌穿10600點,本欄的「歐洲QE倉」可拆走 long 德國 DAX指數這隻腳先行止賺;後者若收高於1.07美元,進取的投資者不妨小注short之。