人行公布,去年12月新增貸款5978億元(人民幣.下同),低過市場預期的7000億元;此外,滬深兩市截至周四融資餘額10142.23億元,較上一個交易日減少97.52億元,已連續10個交易日下跌。最直接反映A股市場氣氛的融資餘額「10連跌」,周五滬深A股全面挨沽,上證指數收報2900.97,跌106.68點(3.55%),深證成指和滬深300指數分別跌3.35%和3.19%;創業板指數則跌2.86%。

上證指數跌穿去年8月26日的2927.28點收市水平,其意義是「國家隊」去年股災以來推出種種「暴力救市」措施的前功盡廢。內地《証券時報網》一篇文章指出,「本輪(股市)下跌和去年8月18日下跌有較大的相似性,滙率貶值是導火索,去年8月底探底企穩主要有賴於人民幣階段性反彈、央行雙降和國家隊大力救市,但目前滙率仍是貶值放緩的預期、央行貨幣寬鬆遲遲低於預期,國家隊難以股市滙市雙線作戰,盡管深跌後存在技術性反彈,但利好因素出現前仍處於探底階段。」短短百幾字就已透徹道出A股目前困境,並「暗示」這次救市仍要從滙率貶值這根導火索着手,並需配合貨幣寬鬆政策(但寬鬆貨幣政策又會對人民幣滙價產生壓力),否則A股仍處於探底階段。

另一方面,中國政府網消息,總理李克強昨午會見歐洲復興開發銀行行長查克拉巴蒂表示,當前中國經濟運行總體平穩,又強調無意通過貨幣競爭性貶值刺激出口,人民幣滙率也不存在持續貶值的基礎。

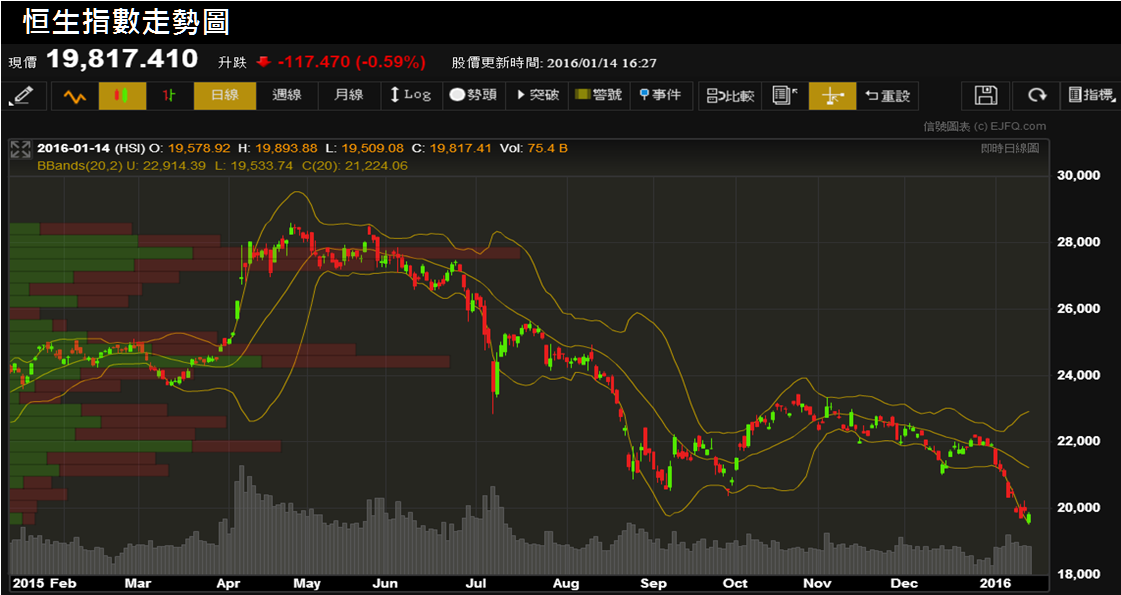

昨天港股也跟隨A股下跌,恒指低開36點後反覆下挫,尾市低見19500點,收報19520,跌296點(1.5%)。國指全日高低位為8456和8222點,收報8236,跌223點(2.64%);明顯跑輸給恒指。

恒指再創今年收市新低,並一度輕微跌穿上一日的19509點低位,指數仍處於周二本欄提及的反覆尋底。而大市短線和中線市寬都再偏離本身的支持區底,雙雙創今年最低水平,大市已相當超賣。

雖然超賣可以更超賣,但EJFQ系統反映弱勢股沽壓的弱勢股指數續升至89.7%,進一步逼近去年7月A股股災時91.4%的高位,而圖表顯示,弱勢股指數再上一次升穿90%高水平,要數到2008年10月金融海嘯爆發之時,亦即是說,大市沽壓即使仍未見頂,亦已接近尾聲。問題是恒指和國指的技術走勢已備受破壞,修復或療傷需時,短線超賣或沽壓減輕觸發的反彈,幅度不大之餘,也不會維持到幾多日。

信報研究部