周二恒指低開140點,早段在約100點的區間窄幅爭持,午後反覆升至20945點已乏力,尾市低見20737點,收報20750,跌308點(1.46%)。國指全日高低位為8736和8630點,收報8643,跌159點(1.81%);50天線(8639點)幸保不失,但跌穿了10天和20天線(8661和8684點)。

恒指失守去年10月至今跌幅回調50%黃金比率20851點,不過,EJFQ系統反映強勢股買盤的強勢股指數續升2.7個百分點,至28.7%,自6月23日以來再次升穿反映弱勢股沽壓的弱勢股指數(收報26.7%,跌了3個百分點),恒指暫無急跌風險。

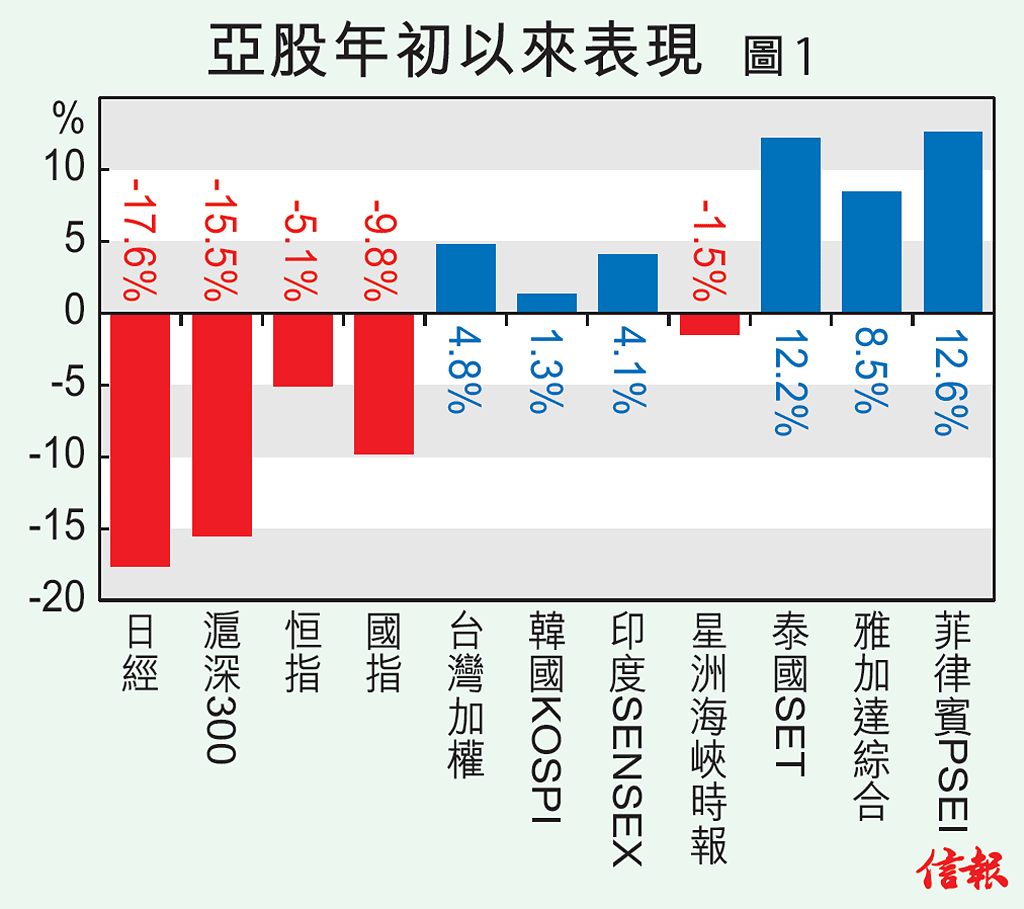

昨天港股顯著回調,滬A指數卻創逾兩個月新高,上證指數收報3006.39,升17.79點(0.6%);自4月19日以來再度升穿3000點大關收市。然而,在滬A指數創兩個多月新高的同時,離岸人民幣兌美元則跌至接近6年低位收市,本港離岸人民幣兌美元收報6.6811元人民幣,跌0.1%,與今年1月6日創下的2010年9月以來紀錄收市低位距離不夠0.3%;在岸人民幣兌美元亦一度跌至6.6702元人民幣的2010年12月以來最低水平。

內地傳媒引述彭博報道,市場擔心中國決策官員可能引導人民幣走低,以促進經濟增長。星展集團駐港經濟學家周洪禮亦表示,(人民幣)貶值趨勢將持續,原因是中國經濟尚未觸底;但人民幣兌美元若急貶,恐再度引發市場恐慌,導致資金外流,他因此估計人民幣會逐步貶值。

然而,中國總理李克強上月27日出席在天津舉行的第十屆達沃斯論壇開幕式時表示,「面對當前國際金融市場撲朔迷離的波動(顯然是針對6月24日公布的英國脫歐公投結果)...中國經濟的基本面決定了人民幣不存在長期貶值的基礎,我們有能力保持人民幣在合理均衡水平上的基本穩定。」李克強又提到,中國還將堅定不移地走和平發展道路,堅持互利共贏的開放戰略,願與各國一道共同推動包容平衡增長、綠色可持續發展。

值得注意的是,人民幣受英國脫歐公投拖累尚未有見底之際,總部設在海牙的國際仲裁法庭,將於下周二(7月12日)公布由菲律賓單方面提出的南海紛爭仲裁裁決,雖然中國近日已多次重申,對南海仲裁持「不接受、不參與、不承認、不執行」的立場,但該項國際性的裁決,不排除會對人民幣滙價甚至A股帶來壓力,換句話說,人民幣短期壓力未消。這或許也是李克強在達沃斯論壇特別提到「中國還將堅定不移地走和平發展道路...願與各國一道共同推動包容平衡增長」的原因。

信報研究部

)為例,沽出8月176元的put option,期待有機會執平貨。但用戶edmondpoon指出,騰訊並沒有176元行使價的期權,並反建議沽出7月的177.5元行使價put。

)為例,沽出8月176元的put option,期待有機會執平貨。但用戶edmondpoon指出,騰訊並沒有176元行使價的期權,並反建議沽出7月的177.5元行使價put。