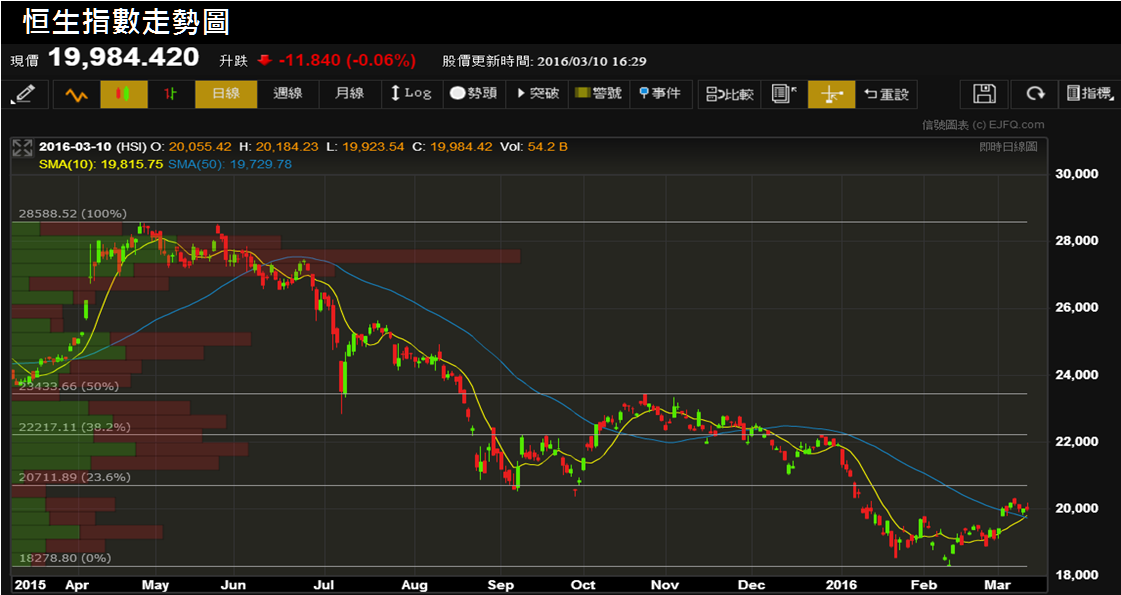

周四港股先升後跌,承接隔晚美股回穩,恒指高開59點,快速彈升至20184高位後在兩萬點大關之上爭持,尾市淡友佔上風,恒指最低跌至19923點,收報19984,微跌11點(0.06%)。國指全日高低位為8558和8368點,收報8420,跌21點(0.25%)。

恒指本周一曾升穿去年10月至今跌幅回調38.2%黃金比率的20244點,經過三個交易日的爭持,仍然未能再度挑戰該水平阻力,3月8日「市評」指出今年最有力的這次反彈似乎已告一段落。但與此同時,EJFQ系統反映強勢股買盤的強勢股指數升至26.4%的去年11月27日以來高位,反映弱勢股沽壓的弱勢股指數,本周持續在單位數的低水平徘徊(最新報6.1%),大市繼續由買盤主導,恒指即使暫時無力突破跌幅回調38.2%收市,至少也沒有急跌風險。

圖表顯示,恒指10天線周四收市後已升穿50天線(分別位於19815和19729點),出現所謂的「小黃金交叉」,技術走勢改善之外,又多了一項「條件」確認重演去年10月12日開始約兩個星期的反彈浪(見3月3日「市評」)。恒指短線只要守穩3月2日的上升裂口頂部亦即是當日的陽燭底部19783點支持,根據去年10月的反彈浪時間推算,下星期很大機會行一步退半步地走向20700點反彈目標。

此外,需要補充的是,本欄昨天提到路透在美股牛市7歲生日的文章表示,目前仍未清楚美股能否恢復漲勢,但路透引述「新債王」岡拉克(Jeffrey Gundlach)指出,油、銅、標普500指數近期的反彈已接近尾聲,他正考慮平掉在2月買入的美股長倉。

彭博同一日亦以美股牛市7歲生日作主題報道指出,市場擔心美國企業利萎縮,加上利率前景不明朗、中國經濟增長放緩等等都是利淡股市因素,今年頭6個星期,美股創出有史以來最差的開局。更值得注意的是,過去12個月,投資者從股票互惠基金抽走近1400億美元,資金從股市流走的額度,是金融海嘯以來同期12個月的任何高峰的兩倍有多。

然而,美股經過歷來最差的開局兼在悲觀情緒瀰漫的氣氛下,到2月11日開始顯著反彈。多位華爾街策略師認為,美股牛市最少也會延續至今年12月。彭博亦有深意地以為題評述這個歷來第三位最長的牛市(見3月10日「市評」)。路透和彭博就美股牛市能否延續的看法並不一致,但牛市有牛市的投資方式,熊市有熊市的做法,岡拉克就在今年2月他認為處於熊市中買貨。

最後,歐洲央行議息會後決定減息0.1厘,存款利率由-0.3厘降至-0.4厘,並擴大QE規模,由每月買入600億歐羅債券,增至800億歐羅,消息刺激歐洲主要股市即時彈升,歐羅兌美元則下跌。ECB將負利率深化,聯儲局下周更沒有理由加息。

信報研究部

),可趁超買回調整固時吸納。

),可趁超買回調整固時吸納。