隔晚國際油價顯著跌穿40美元大關,WTI原油以37.65美元的全日最低水平收市,測試2009年低位,能源類股份全線挨沽;美股三大主要指數亦借勢回調,道指、標普500指數、納指收市分別跌0.66%、0.70%、0.79%。上周五剛升穿50%強弱分界的紐交所中線市寬,周一跌了7.86個百分點,至45.12%。紐交所中線市寬必須盡快收復50%中軸,標普500指線才有望在聯儲局下周議息之前挑戰2116.48點的11月3日intraday高位(見12月8日「市評」)。

昨天滬深股市也全線下跌,上證指數收報3470.07,跌66.86點(1.89%);深證成指和滬深300指數分別跌2.23%和1.75%,創業板指數則跌1.7%。上證指數明顯失守對A股市場氣氛具指標作用的30天線(約3534點),不過,滬A短線市寬僅微跌1.4個百分點,至43.8%,而信研在本周一的「信號導航」電視節目提到,滬A短線市寬如守得住30%水平,上證指數仍處於今年以來的升浪回調運行。

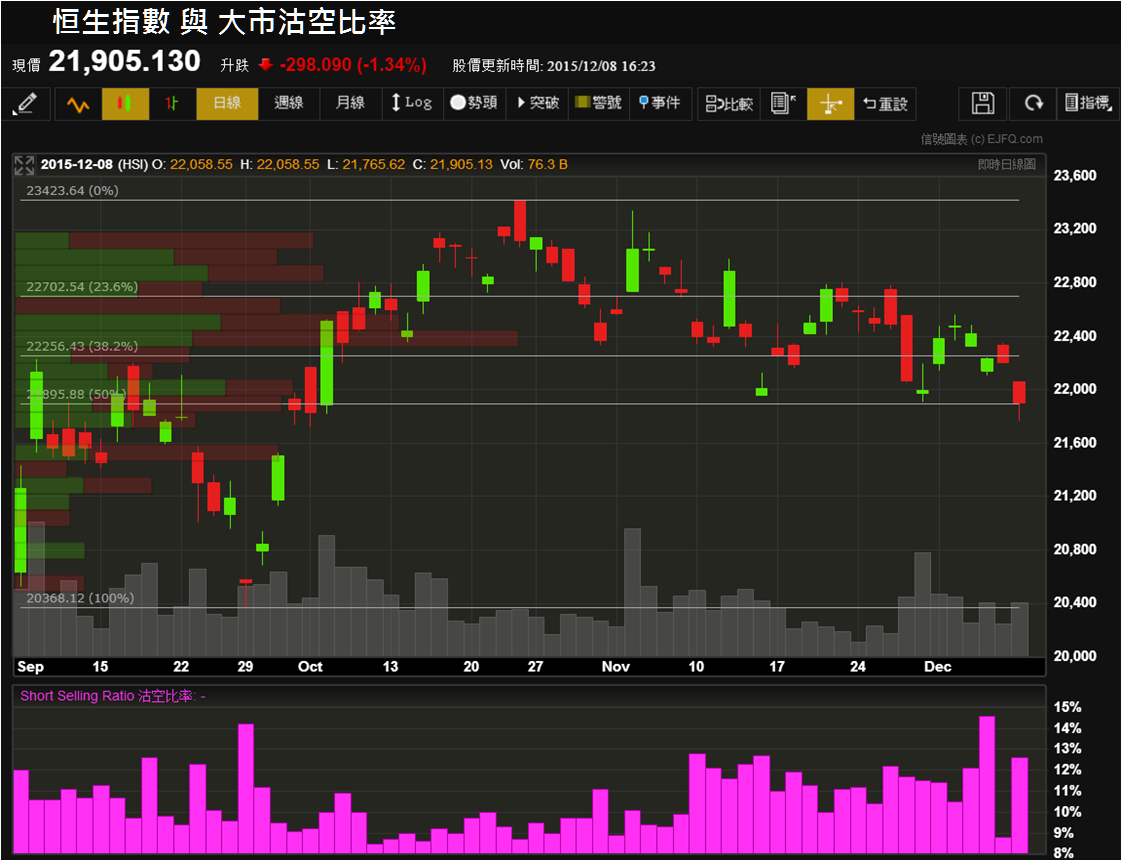

周二港股也明顯下跌,恒指以22058點的全日高位開市,最低跌至21765水平,尾市收復部分失地,收報21905,跌298點(1.34%)。國指全日高低位為9699和9560點,收報9660,跌137點(1.4%)。

本欄多次提到,恒指21900點是9月以來的升幅回調50%黃金比率,11月16日和30日先後兩度回測至相關水平附近就反彈,故而以此作為恒指這次反彈浪結束與否的指標。恒指昨天險守21900關鍵支持收市,但恒指成分股出現「9-1」跌市(96%股份下跌),圖表顯示,過去一個月,出現9-1跌市後,翌日恒指都乘「餘波」再錄得跌幅,換言之,恒指今天(周三)很大機會要跌穿21900點,技術上結束這次反彈。

在投資市場,技術走勢陷阱時有出現,今年9月下旬就發生了兩次「假跌穿」的bear trap(見9月24日「市評」──<呃平貨定係真跌?>以及10月3日──<淡友一網成擒>),雖然「難玩」,但作為趨勢追隨者和遵從紀律的投資者而言,也應嚴守止蝕,才是長期與市場作戰之道。

值得一提的是,港股並不是唯一「難玩」的市場,就連最成熟的美國股市,億萬富豪級的對沖基金經理阿克曼(Bill Ackman)、有「Long Short王」之稱的David Einhorn等等的「超級芬佬也被摑到面腫」(見10月10日「市評」)。而彭博日前報道,Einhorn在2011年10月公開表示,基於「會計」和專利權即將到期等等方面的問題,他沽空膠囊咖啡機製造商Keurig Green Mountain股份,但Keurig股價2012年7月見底後持續回升,到了2014年Einhorn宣布「投降」後不夠半個月,Keurig升至11月中旬高見157.1美元便展開跌浪。

今年10月,Einhorn在他的投資通訊透露,以平均價102.08美元再沽空Keurig,而Keurig在11月一度跌至39.8美元的多年低位,成為Einhorn今年最賺錢的其中一個倉位。到了本周一,德國JAB控股為首的財團宣布以139億美元收購Keurig,折合每股收購價92美元,較Keurig上周五收市有高達78%溢價,代表Einhorn的Keurig短倉利潤「水瓜打狗唔見一大截」。Long Short王真係「黑」開有條路。

來源 http://www.ejfq.com/home/tc/research/php/blog_details_fq.php?blog_posts_id=21969