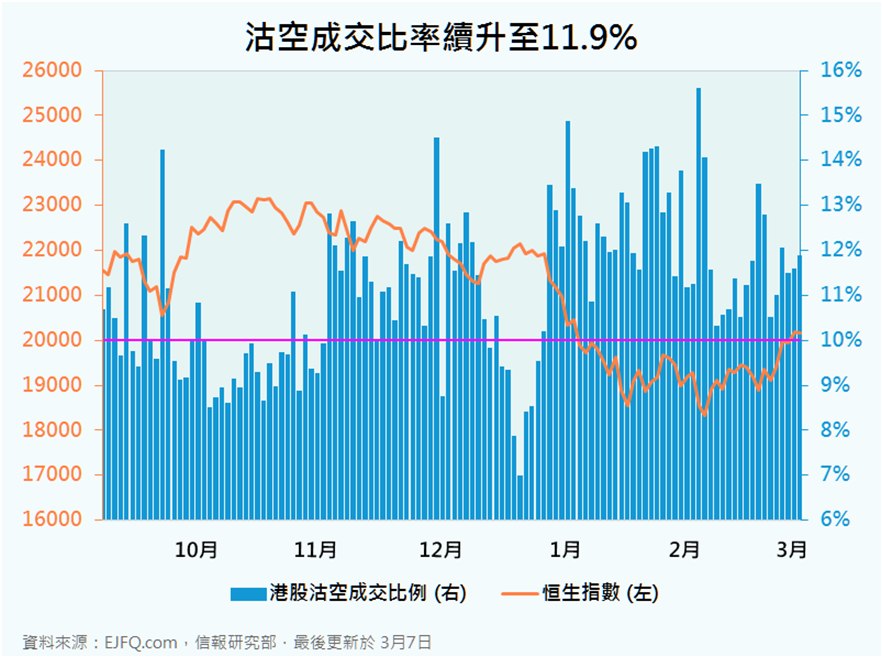

上日恒指跌17點,收市報20159。有500張相對期指牛熊證被強制性收回;牛證街貨增加約421張,而熊證街貨減少約93張;最新牛熊街貨比例為49:51。

牛證流入1,455萬元,認購證流入706萬元,好倉合共流入2,161萬元;熊證流入2,526萬元,認沽證流入391萬元,淡倉合共流入2,917萬元;淨資金流反映散戶傾向淡倉部署。最痛點為20600,而短期價外認沽期權的三個重倉位為19200,19000及18600。認沽認購比率跌至1.29;未平倉合約比率持平報1.29,意味著期權投資者為平好倉活動較多。

國指升69點,收市報8626。短期價外認購期權的三個重倉位為8800,9000及10000。認沽認購比率跌至0.86;未平倉合約比率持平報1.31。意味著期權投資者為開好倉居多。

應注意:牛熊證街貨分佈是否失衡,最痛指數水平和期權比率變化。

(圖1)恒指牛熊證街貨分佈圖:顯示恒指對上一個交易日收市後牛證和熊證相對期指的街貨比例,並統計翌日恒指每升或跌100點,將有多少相對期指張數的熊證或牛證被強制性收回。

(圖2)恒指窩輪及牛熊證最痛指數:統計可作交易的恒指窩輪及牛熊證於不同恒指點數結算的總價值,紫色區間最低點或中心點是輪證買家的最小價值,即是輪證發行商最大價值,因此稱為(散戶)最痛指數。最痛區間是以最低點價值加5%計算。

(圖3)每月收回恒指牛熊證:統計每月未到期而被強制收回的恒指牛熊證,俗稱「打靶」,數字以相對期指張數顯示。

(圖4)恒指價外期權未平倉合約分佈圖:顯示即月及下月到期的恒指價外認購期權及認沽期權的未平倉合約總數,以及與上一個交易日的比較。

(圖5)恒指認沽認購比率及未平倉合約比率:認沽認購比率是將市場上所有恒指認沽期權的成交量除以認購期權的成交量;而未平倉合約比率是將市場上所有恒指認沽期權的未平倉合約總數除以認購期權的未平倉合約總數。如兩個比率同時上升,可代表開淡倉部署;反之則開好倉。如認沽認購比率上升而未平倉合約比率下跌,很大機會是市場平淡倉活動;反之則平好倉。

(圖6)國指價外期權未平倉合約分佈圖:顯示即月及下月到期的國指價外認購期權及認沽期權的未平倉合約總數,以及與上一個交易日的比較。

(圖7)國指認沽認購比率及未平倉合約比率:認沽認購比率是將市場上所有國指認沽期權的成交量除以認購期權的成交量;而未平倉合約比率是將市場上所有國指認沽期權的未平倉合約總數除以認購期權的未平倉合約總數。如兩個比率同時上升,可代表開淡倉部署;反之則開好倉。如認沽認購比率上升而未平倉合約比率下跌,很大機會是市場平淡倉活動;反之則平好倉。