英國爆冷脫歐,舉世金融市場震了兩三個交易日後終於穩定下來,押錯注的倉盤平了倉,沽壓減少。英國辦「離婚」手尾長,日後形式上雖然是「離」,但彼此關係仍是千絲萬縷,大家都有利之所在,衝動過後,英國與歐盟開始動腦筋收拾殘局。

每次危機都可測試市場的信念,亞洲與美國股市對脫歐不太恐慌,本港內銀股、零售股抗跌力甚強,周三地產股表現秀麗,皆因危機令美國聯儲局的加息時間表大為押後,利率期貨市場反映明年底加息機會僅44%。

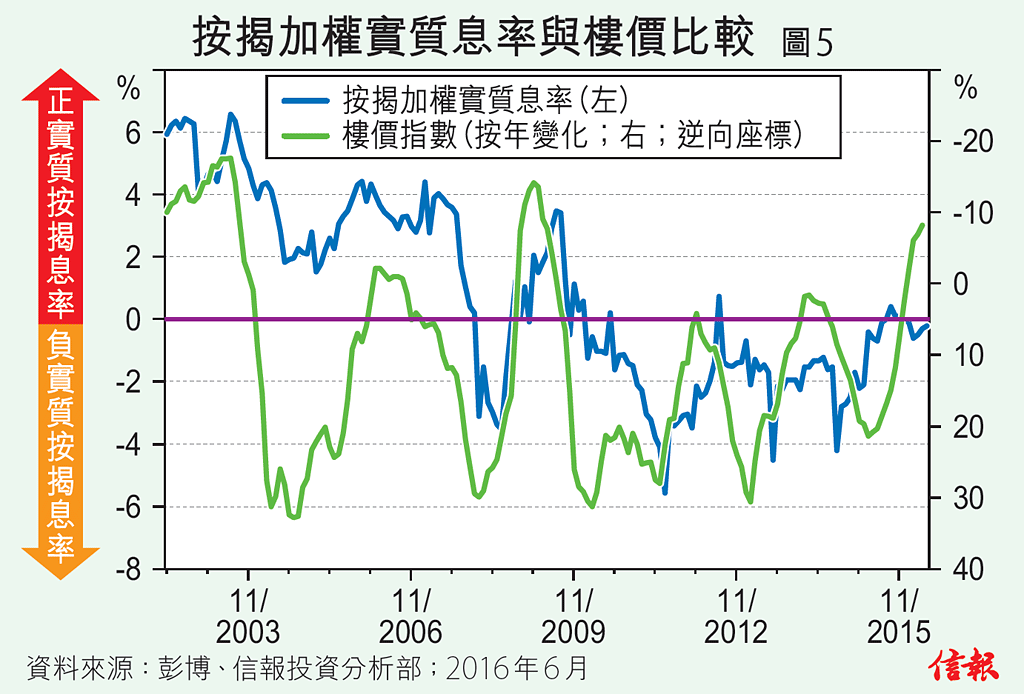

加息預期急降 港股有運行

近期大行紛紛唱淡香港,但內地經濟回穩、美國不加息,美元不會強到哪裏去,這些因素都利好香港。世界動盪,南下消費的內地客卻充滿animal spirit,周一筆者浮生半日閒逛一逛商場,沙田新城市廣場竟然陸客不絕,除了金舖、化妝品店,連在4月開始的零售市道復甦中,最慢熱的電器舖亦不乏遊客購物,相信今個暑假零售市況應該不俗。

英國脫歐最終結局如何,沒人說得準,但不能否認的是,鎊滙大跌後,英國國際競爭力大增。【圖】顯示,自2012年歐債危機開始,該國經濟增長明顯跑贏德法,當年市場普遍認為,她與美國將是兩個率先加息的國家,令英鎊兌一籃子貿易夥伴的實質有效滙率上揚。惟榮景背後開始潛伏危機,貿赤及經常賬赤字急升,鎊滙自2015年底開始轉弱。脫歐公投後引發政治危機,英鎊更跌了約一成,下次國際清算銀行公布的實質有效滙率,應該會回到2009年至2010年之間水平,英國貨品及服務貿易競爭力將恢復過來。

盟友美國豈會見死不救

英國的未來,要視乎其脫歐後與歐盟的關係,英國人出名數口精,近日當地有輿論提出尋求經濟上與歐盟合體,加入歐洲經濟區(Europe Economic Area),讓企業可以繼續在歐洲經營,金融機構可維持歐洲護照,通行無阻,政治上則與歐盟各行各路,即所謂挪威模式。

但世上又怎會有那麼着數的事?英國在移民政策及人口流動上要作出一些讓步,英國最大王牌是長期盟友美國。英美意識形態同出一門,講求個人權利及自由,重視自由市場,這與講求大政府的法國截然不同。美國是西方世界大佬,相信她日後在英歐談判上會助英國一把,保住大不列顛,避免因脫歐而分裂。不過,歐盟與歐羅區解體的機會還是不細,英國若能成功切割,日後一旦有事,西方陣營也不至於「一鑊熟」。

英國當年選擇不加入歐羅區,事後證明是明智的抉擇,今次脫歐,再行遠一點,等十年八載後回頭看, 可能是一個正確的選擇。雖然其他歐盟成員可能不想讓英國註冊的金融機構進入市場,以示警戒,但作為一個國際金融中心,首要條件是司法制度及尊重市場自由的文化,情況就如上海難以取替香港成為國際金融中心,倫敦在這方面較巴黎或法蘭克福有絕對優勢。

保守黨最快9月定出新首相人選,之後才議定談判的策略和重點,接着啟動《里斯本條約》第50條脫歐程序,德國總理默克爾明言,不是要速速踢英國出局,儘管這場「離婚」談判漫長,但只要不各走極端,相信仍然有得傾。

貧富懸殊惹禍 思考補償此其時

今次英國公投給西方政府的啟示是,人總是不患寡而患不均,社會貧富懸殊積累到臨界點便會爆發政治危機,金融海嘯後的寬鬆貨幣政策令這個趨勢惡化,如今是時候透過財政政策作出補償,扭轉前非, 令社會重新平衡。經濟學家開始探討歐盟應該放寬成員國的財政「金剛箍」,讓其增加公共開支,支持經濟,以及在分配上下工夫,平息民憤,避免極端政黨有機可乘。在貨幣與財政政策雙劍合璧下,經濟才有望較快增長。英國公投及美國總統大選可能是未來世界經濟的轉捩點,不妨留意。

近日聯儲局前主席格林斯平接受彭博訪問時說,美國M2貨幣供應持續增長近7%,觀乎過往經驗,這樣的增長會使未來出現通脹。在投資市場上,老者說話及智慧不能不重視。

美國M2增長最新為6.8%,自1970年至今的平均數為6.4%,不算很快,可以再看多一會。反而歷史上當經濟大幅放緩,聯儲局便會放鬆貨幣政策,驅使M2大幅增長托住經濟。若未來真的出現大危機,估計聯儲局會減息及推出新輪量寬政策。