積極拓展海外市場,業務擴展至國際市場料帶動租賃業務銷售進一步上升:2015年,中國飛機租賃(01848

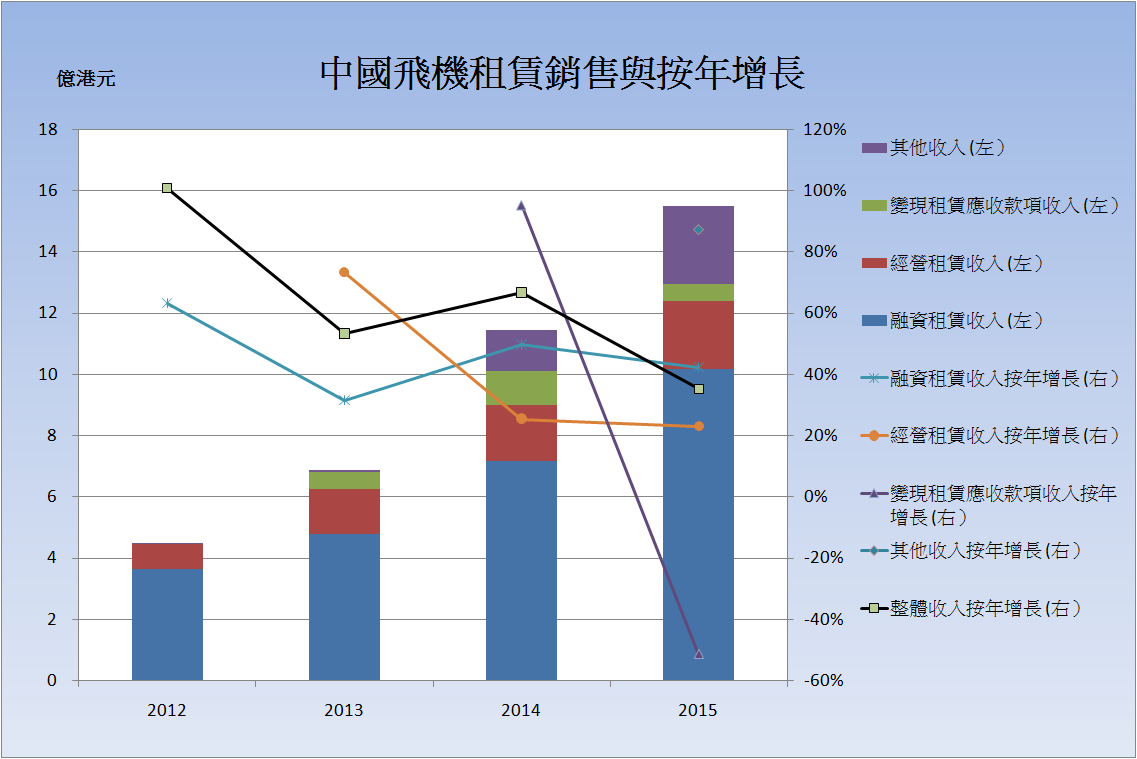

)的融資租賃收入(佔比65.5%)按年上升42.1%至10.2億元; 經營租賃收入(佔比14.5%)按年上升23%至2.2億港元(圖一)。租賃業務總收入按年增長38.2%,至12.4億港元,融資租賃業務的客機數目由40架增加至57架,而經營租賃的客機數目由4架增加至6架,機隊規模擴大至63架飛機。期內,公司完成出售2項飛機租賃應收款項,較2014年減少了2項,引致變現租賃應收款項收入按年下跌51.5%(佔比3.5%),至5410萬港元; 而其他收入按年增長87.2%,至2.6億港元,主要是因政府補貼(佔比15.7%)按年增長81.2%,至2.4億港元帶動,整體收入按年增長35.3%,至15.5億港元。

)的融資租賃收入(佔比65.5%)按年上升42.1%至10.2億元; 經營租賃收入(佔比14.5%)按年上升23%至2.2億港元(圖一)。租賃業務總收入按年增長38.2%,至12.4億港元,融資租賃業務的客機數目由40架增加至57架,而經營租賃的客機數目由4架增加至6架,機隊規模擴大至63架飛機。期內,公司完成出售2項飛機租賃應收款項,較2014年減少了2項,引致變現租賃應收款項收入按年下跌51.5%(佔比3.5%),至5410萬港元; 而其他收入按年增長87.2%,至2.6億港元,主要是因政府補貼(佔比15.7%)按年增長81.2%,至2.4億港元帶動,整體收入按年增長35.3%,至15.5億港元。

去年,公司完成了19架飛機的交付,當中12架飛機付運給中國航空公司,其餘7架付運給非內地航空公司,公司在2014年開始拓展海外業務,以機隊數目計算,去年內地航空公司與非內地航空公司佔比分別為89%和11%。去年,公司分別與土耳其的飛馬航空及越南捷星太平洋航空簽訂飛機租賃意向書,業務進一步擴展至歐洲及東南亞,客戶基礎不斷擴張,邁向國際化的路逐步實現,公司未來的目標是內地航空公司與非內地航空公司各佔一半的比例。截至本月初,公司的機隊規模已增加至70架,預計2016年底前將增至81架,若根據已承諾的訂單,機隊規模在2022年底將增至173架。此外,公司最新發佈向中國商飛公司採購60架 ARJ21-700系列飛機 (包括30架確認的 ARJ21-700飛機訂單和30架 ARJ21系列飛機的選購權); 60架飛機的訂單總值約為23億美元,公司將為富泰資產旗下擬投資的印尼航空公司籌建一支全 ARJ21機隊並提供具附加值的租賃方案。我們相信,隨著公司的機隊規模繼續擴大及客戶基礎不斷擴張,公司的租賃業務銷售將進一步上升,而機隊多元化將有助公司為航空公司客戶提供更具彈性的租賃方案。

亞洲首個飛機拆解中心已啟動施工建設,老舊飛機退役將為公司新業務提供增長動力:公司於2014年12月與哈爾濱市政府訂立投資建設中國最具規模的飛機拆解中心諒解備忘錄,去年7月,公司成功競投哈爾濱臨空經濟區太平國際機場南側近30萬平方米土地,並正式啟動項目施工建設,預計項目的第一階段於2018年竣工,每年可拆解20架飛機。由於老舊飛機仍存在價值,除了可把高價值零部件或貴金屬出售之外,還可將客機改裝成貨運機出租於物流公司以賺取收入,因此新業務將有望成為公司的新增長動力,同時進一步鞏固公司作為飛機全產業鏈解決方案供應者的獨特定位。

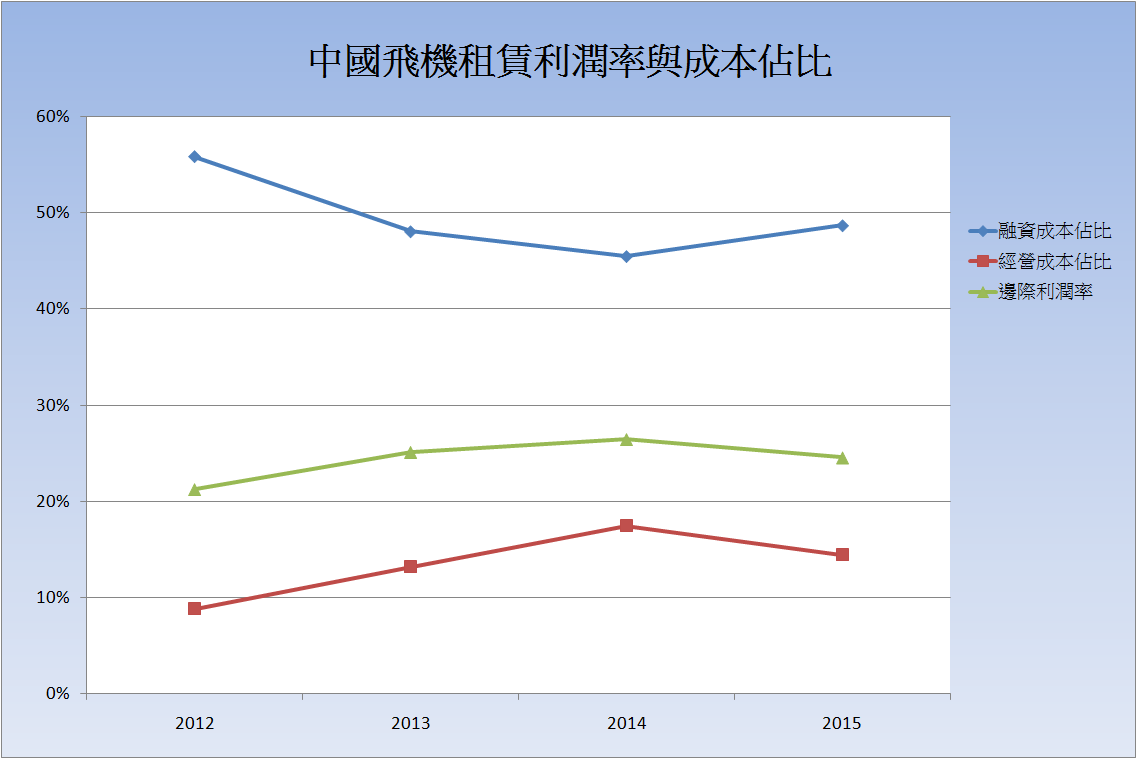

平均租約尚餘年期達10年將為公司提供穩定的現金流及減低公司收入的波動性:2015年,公司經營成本佔比按年下跌3.1個百分點至14.4%,融資成本佔比按年上升3.2個百分點至48.6%,邊際利潤率按年下降1.9個百分點,至24.5%,盈利按年增長25.6%,至3.8億港元(圖二) 。由於公司將繼續通過多元化融資渠道及環球融資網絡作為降低融資成本的策略,所以預期公司的利潤率將可維持穩定。另外,公司的平均租約尚餘年期達10年,穩定的租金收入將可減低公司收入的波動性及支持現金流。

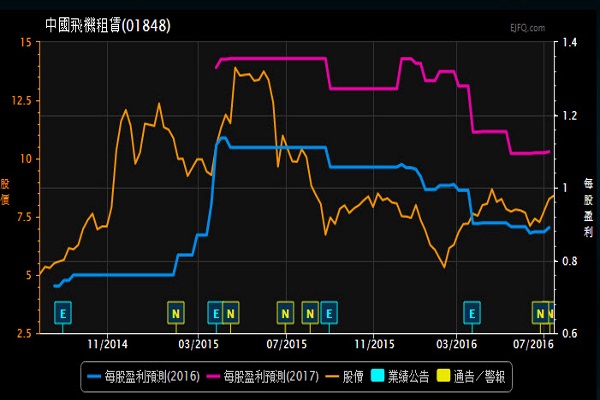

技術分析﹕中國飛機租賃於交量密集區底回穩,收復50及250天線,EJFQ勢頭能量正面,表現稍贏恒指,惟需待突破38.2%回調阻力方能確認升勢。

估值分析﹕參考彭博資料顯示,中國飛機租賃、中銀航空租賃(02588  )、AerCap(AER US)及Mitsubishi UFJ Lease& Finance(8593 JP)等的平均預測市盈率約7.8倍,而中國飛機租賃的預測市盈率為8. 3倍,估值合理。

)、AerCap(AER US)及Mitsubishi UFJ Lease& Finance(8593 JP)等的平均預測市盈率約7.8倍,而中國飛機租賃的預測市盈率為8. 3倍,估值合理。

總括而言,隨著全球航空旅客運輸量持續增長,飛機和租賃飛機的需求料會繼續增加,公司繼續擴張機隊規模及拓展海外客戶將有助其資本穩健增值及租賃業務銷售進一步上升。公司於6月30日發盈喜,預計上半年盈利按年增長約100%, (去年同期盈利為1.2億港元),我們對公司下半年的業績仍然樂觀,現時估值合理,建議可持有股份,而技術分析指出需待突破38.2%回調阻力方能確認升勢。

信報研究部 周慧萍

資料來源:中國飛機租賃,信報研究部,2016年7月

資料來源:中國飛機租賃,信報研究部,2016年7月

資料來源:ejfq.com,信報研究部,2016年7月

資料來源:ejfq.com,信報研究部,2016年7月

沒有留言:

張貼留言