本欄上周已就英國脫歐的黑天鵝事件,從資金流向(歐洲)和美國息率政策的新形勢,探討其對香港樓市的影響。今期我們將繼續探討「後脫歐時代」香港樓價的走勢。

正如本欄上周的分析,英國脫歐事件後,市場估計將出現三種新形勢,並可能惠及香港樓市和股市。這三種新形勢,分別是:(1)資金流向將出現棄英(歐)取亞、(2)聯儲局可能採取減息行動,和(3)觸發各國央行,尤其是美聯儲推出新一輪聯手量寬(QE)行動。

筆者早已就前兩點作出剖析,簡言之,僅從資金撤出英國和歐洲,以及美國可能減息兩個觀點看,對香港樓價實質影響不大。畢竟資金流出英國和歐洲,並非意味資金定必流入亞洲和香港;而縱使美國不加息、甚或減息,其減息空間有限,對樓價心理因素影響大於實際(詳見上周本欄)。

現在我們將深入探討,聯儲局和各國央行若採取新一輪QE(放水行動),對香港樓價帶來的衍生影響。

多國央行尤其是美聯儲(因香港資產價格受美國量寬政策影響最大和直接),究竟會否再推新一輪量寬行動呢?有留意本欄的讀者,相信早已有答案。筆者早於去年底和近期的分析,多次指出今年聯儲局及其他各國央行,可能再推新一輪QE。始終環球經濟下行壓力,甚至衰退風險與日俱增,尤其英國脫歐事件後,令目前市況更添混亂,並產生更多不明朗因素。昨日,英倫銀行(BOE)押後實施逆周期資本緩衝措施,變相率先作出放水行動;而日本央行和歐洲央行估計亦正磨刀霍霍,或將按捺不住再推量寬或加大放水力度。

全球央行或再推量寬

至於聯儲局方面,耶媽從來都「鷹」不起來,英國脫歐引發金融市場動盪,令美國更有條件不加息, 甚至在外圍經濟進一步放緩下,有機會再推量寬(QE4)。至於在何時出招,就更難掌握。不過,除非外圍情況急轉直下,加上11月美國大選臨近,預料聯儲局或延至今年第四季較後時間才推QE4。

那麼,若聯儲局如預期般在稍後再推量寬,會否令香港樓價重展升浪?簡單的答案是會,但這次二手樓價回升弔詭的地方是,樓價佷可能反彈至去年9月的歷史高位水平,便無以為繼,隨後甚至有出現急跌或崩盤的可能。換言之,自2014年初起計的未來5至6年間,香港樓價有機會呈M形走勢,目前約正處於中段調整階段(至於近期樓價自去年9月以來的跌勢是否已喘定,即是否已到達M形中段的底部?從目前的數據來看,相信尚未可確認;不過,關鍵要看聯儲局何時出招。這點稍後另文再討論)。

那麼,為何會出現M形走勢呢?

簡言之,聯儲局若再推量寬,可以想像政策規模必會更為巨大,不然難有效力。至於美國新一輪量寬行動,對香港樓市影響主要來自兩方面,其一,股市(不論美股或港股)回升推動樓市向上;其二,資金進一步流入香港,進而帶動樓價造好。

正如以往分析已指出,踏入後金融海嘯的第七年,美股升跌與聯儲局的量寬政策,有異常密切關係,即所謂「升也量寬、跌也(冇)量寬」。聯儲局若重推新一輪量寬,美股和港股重拾升勢幾無懸念【圖1】。由於恒指與樓價關係依然密切,香港股市造好預料可惠及樓價回升。

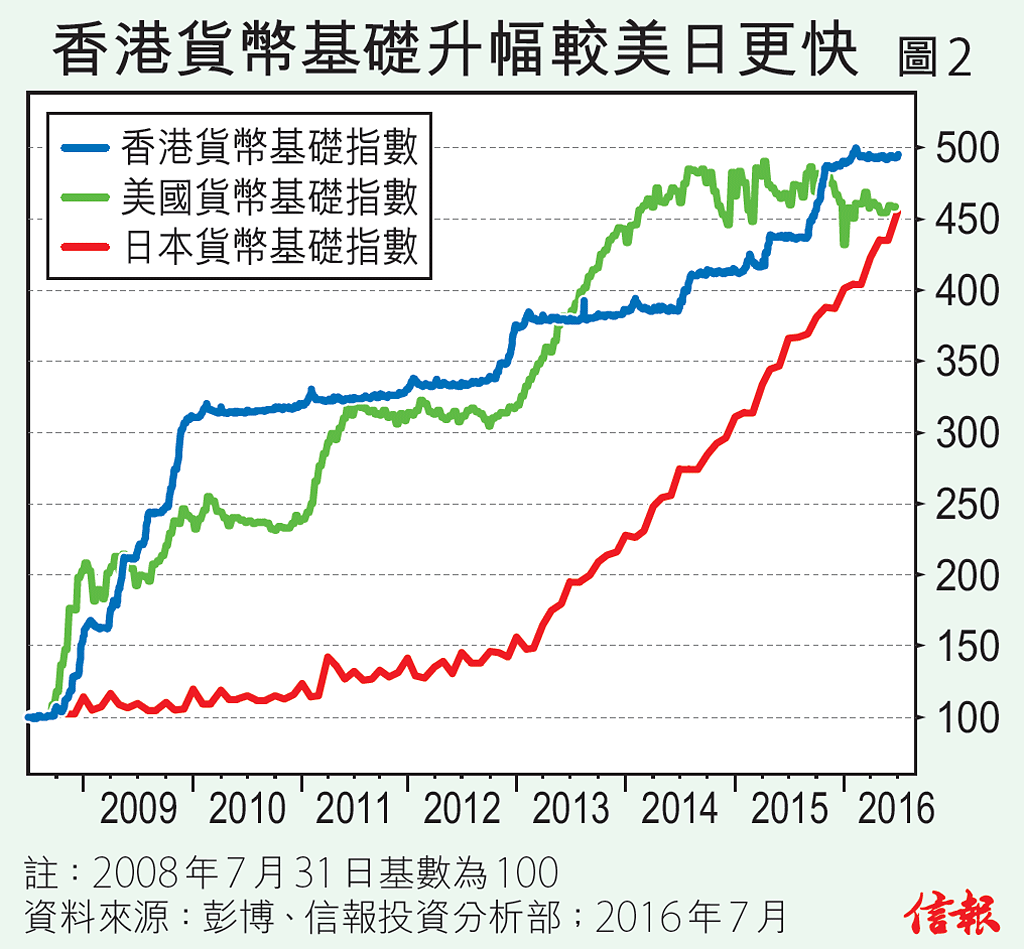

在資金流入香港方面,筆者昨日在〈信圖分析〉指出,日本在過去數年間瘋狂量寬,目前日本貨幣基礎規模(monetary base;這是市場流動貨幣,即紙幣及硬幣,與商業銀行存放在央行結餘「儲備結餘」的總和),更出現超越美國的荒誕現象。然而,更荒誔的是,自2008年中至今,香港貨幣基礎的升幅,其實較美國和日本還要快【圖2】。

當然,香港貨幣基礎如脫韁野馬飆升,很大程度是受到美國量寬政策所致,令香港被動地放鬆銀根。故此,若聯儲局稍後推QE4,料有新一批資金(非源自英國脫歐觸發流出的資金)流入香港,進而推高資產價格,某程度上包括香港樓價。

資金湧入會推升樓價

換言之,隨着聯儲局再度量寬,樓價將從股市造好和資金流入帶動下回升,但預料樓價的升勢不及股市,且當樓價再次逼近前歷史高位水平時,升勢有機會無以為繼,箇中原因,除了辣招繼續抑制需求和樓市升勢外,發展商待售單位數目龐大,加上市場息率飆升等,均會成為樓價難以重展持久升浪的因素。

新供應大增抑制漲價

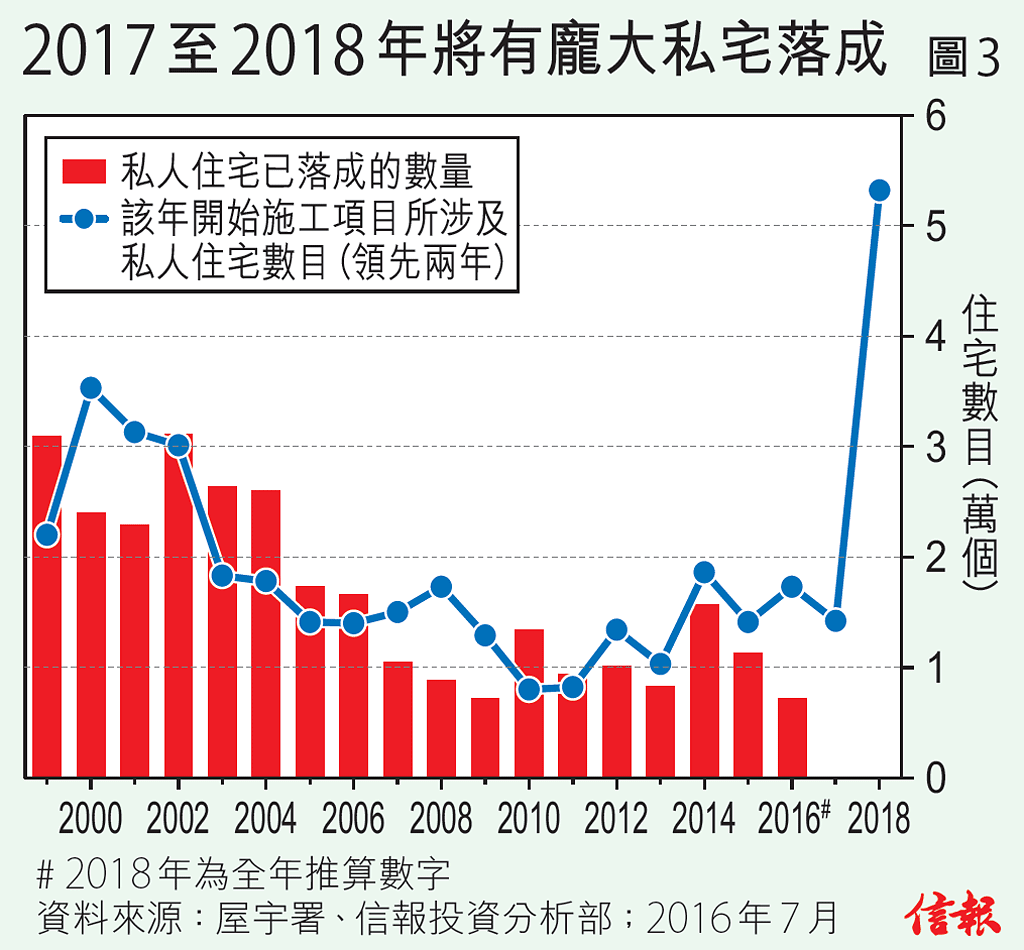

隨着特區政府近年積極推地,增加供應,未來數年樓宇的供應確有明顯上升趨勢。據屋宇署數字,2016年首季私人住宅已施工數量高達1.33萬個(2015年全年整體數字僅1.42萬個),若按此推算,今年全年整體數字或逾5萬個(【圖3】;2016年為全年估算數字)。當然,施工住宅數目與落成數量存有滯後。根據歷年數字顯示,前者約滯後後者3至4年。不過,特區政府在2013年中期起,把預售樓花期由20個月延長至30個月,並承諾加快審批樓花速度;故目前滯後的年數相信已縮減至1至2年。換言之,從目前施工數字看,2017至2018年將有龐大數量的新樓應市,這將抑制屆時樓市的升勢。

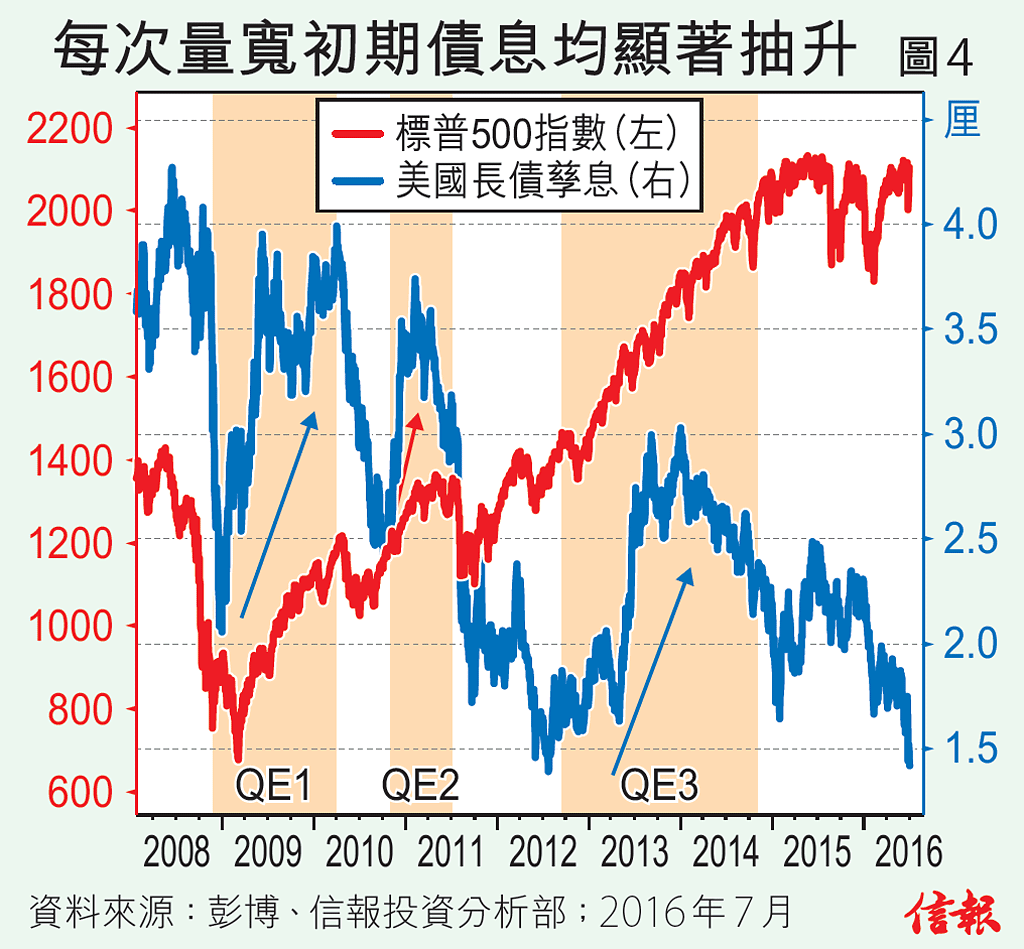

其次,市場利率抽升方面。隨着英國脫歐帶來不明朗因素,加上對經濟前景看淡和市場預期聯儲局不會加息,甚至預期推量寬等因素影響下,美國長期公債孳息近期顯著下挫至歷史低位【圖4】。

不過,從【圖4】可見,每次聯儲局開始量寬初期,債息均會出現顯著抽升,相信這是Buy the Rumor, Sell the Fact,以及資金從債市流向股市造成的現象;聯儲局稍後若開展QE4,預期債息將同樣有相若表現,惟今次反彈力度料將十分強勁,進而推高市場息率(按息率)及抑制樓市的升勢。

那麼,樓價為何最終會出現崩盤,並且完成M形的走勢呢?這點留待下周再續。

三之二

信報投資分析部