本港二手樓價自去年第三季末,出現見頂回落的走勢。樓價反覆回落至今逾半年時間後,近期表現如上月本欄所指出,開始呈現回穩跡象【註1】。現時也許是合適時機檢視是次樓市調整周期中,「上車盤」是否如去年分析所言,承受較大下調壓力。

筆者去年初分析本港樓市時指出,從美元走勢、一手樓銷售數據和大價樓與細價樓溢價變化等,預示樓價將會於2015年下半年較後時段(第四季)見頂;而第一波的跌幅將介乎10%至15%,中小型住宅或「上車盤」料將承受較大下調壓力【註1】。

二手樓嚴重超賣

回望二手樓價過去近半年以來表現,中原城市領先指數(即反映二手樓價走勢的指數)自去年9月13日攀升至146.92點歷史高位後便輾轉回落,至今年3月27日低見127.46點,累積下跌13.25%。惟近兩星期走勢已見回穩,並且連續兩星期微升【圖1】。至於其他分區表現方面,除九龍和新界東外,均出現見底回穩走勢。

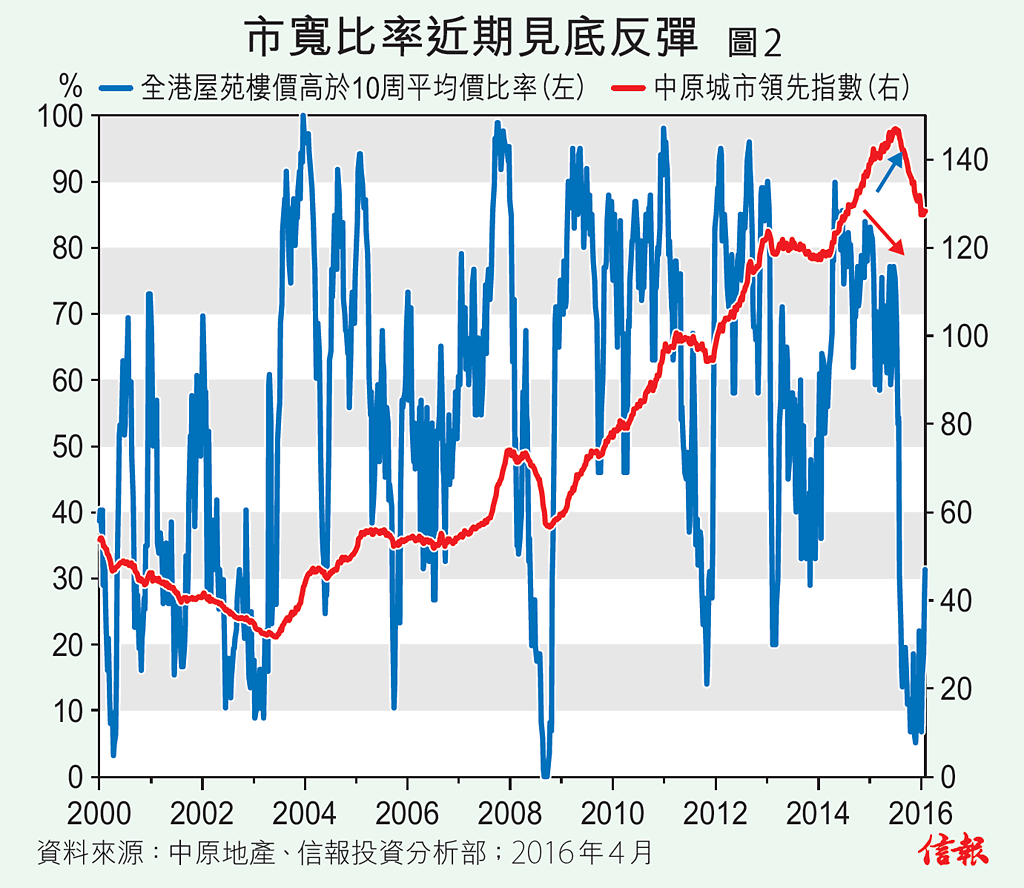

若從樓市市寬(market breadth)技術指標角度看,二手樓價經過一輪下滑後,出現嚴重超賣,現階段正進入超賣反彈。統計全港118個二手屋苑樓價高於10周移動平均價的比率可見,樓價下滑期間這比率同時出現急插的情況,去年底開始該比率大部分時間處於不足一成,1月底更曾低見5%,即全港118個主要二手屋苑中,只有6個平均呎價高於其10周移動平均價【圖2】。

正如上月本欄指出,除非在非比尋常的市況下,例如2000年6月科網股泡沫爆破後,又或2008年底金融海嘯期間,否則該比率甚少跌至如斯低位,某程度反映是次跌勢既全面又「狠」(這或與目前二手樓市流動性不足有一定關係,日後或另文再作討論)。該市寬比率已於3月13日低位企穩,隨後反覆回升至最新的31.4%,創逾半年高位,反映二手樓市開始出現超賣反彈。

上車盤下調壓力較重

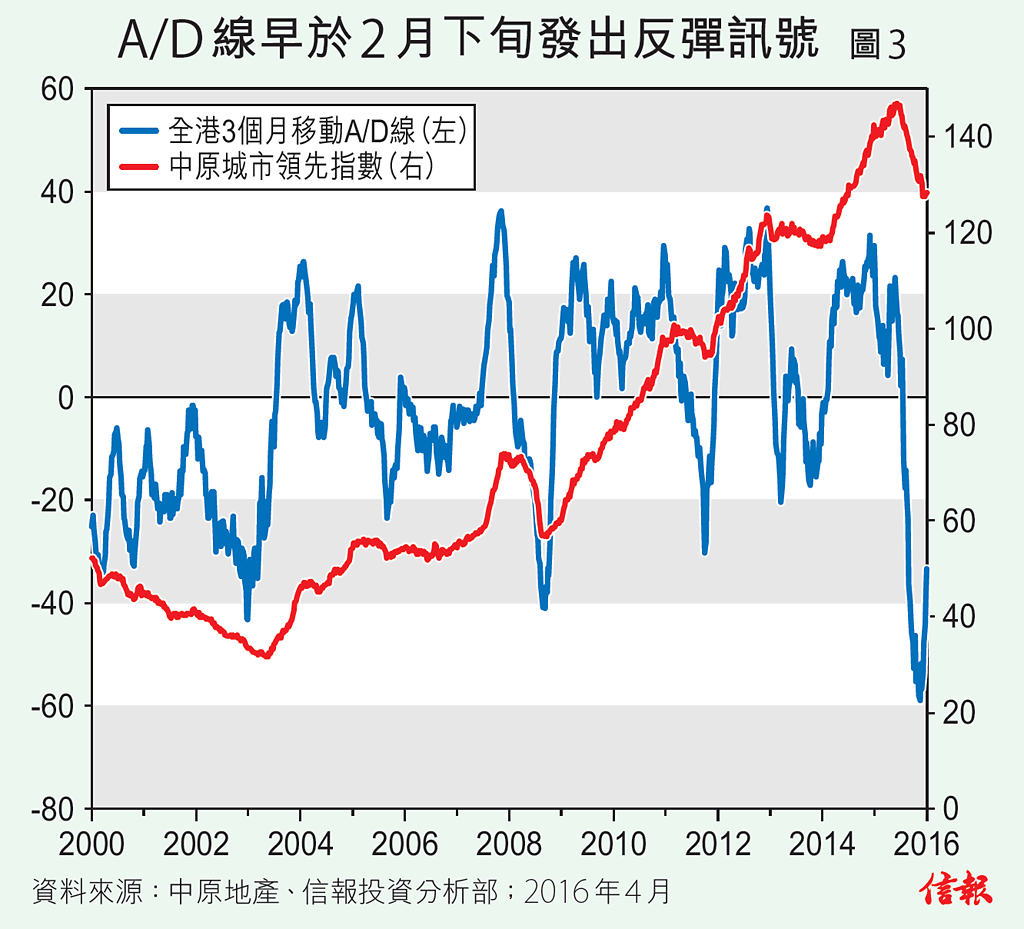

若從A/D線另一個市寬角度看(這是統計全港118個屋苑樓價3個月上升與下跌差距的變化),A/D線於今年2月21日下挫至-59的紀錄低位,顯示過去3個月內下跌屋苑平均數目較上升的多59個,樓價已異常超賣【圖3】,隨後A/D線見底回升至今,同樣較樓價指數早約5星期發出反彈訊號。

當然,二手樓價指數於3月27日所創的低位,是否確認見底仍有待確認。不過,近期樓市市寬指標已從低位反覆回升,相信樓價出現超賣反彈的機會頗高。由於屋苑樓價高於10周移動平均價比率和A/D線仍處於相對偏低水平,相信樓價反彈尚未結束。不過,樓價是否轉勢回升,正如上月本欄分析,很大程度視乎是次樓市指標的反彈質素【註2】,這點筆者會在稍後適當時間與讀者跟進有關情況。

除此之外,是次樓市調整/回落,是否如去年分析所指出,「上車盤」(即涉及銀碼較細的樓盤)承受相對較大的沽售壓力呢?這點我們可在以下兩方面找到端倪。

其一,觀察大型單位與中小型單位樓價指數比率(10周平均;下簡稱「大、小型樓價比率」)【註3】,從最新「大、小型樓價比率」可見,比率從去年8月中開始輾轉回升,即整體樓價指數回落前,中小型單位樓價已呈下調壓力,至今持續跑輸大型單位樓價指數【圖4】。換另一角度看,「上車盤」在是次下跌浪中,明顯有較大跌幅。

轉勢與否看反彈質素

其次,觀察屋苑平均呎價與樓價變化集散圖(scatter plot)。從全港118個屋苑樓價自去年9月13日至今年4月10日的變化(四周平均)與屋苑最新四周平均呎價的集散圖可見,屋苑平均呎價愈低,在過去7個月以來樓市下跌幅度便傾向愈大【圖5】。由於「上車盤」或中小型單位的呎價通常較低,意味可以曲線引證是次樓市調整中,「上車盤」確實有較大下跌壓力。

總括而言,從近月樓市市寬指標和樓價指數的表現看,二手樓價開始新一輪超賣反彈的機會甚高,但後市是「死貓彈」還是轉勢,端視是次樓市指標反彈的質素。此外,從「大、小型樓價比率」和前述集散圖可以引證去年本欄的推測,在是次樓市下跌浪中,上車盤或小型單位相對承受較大下調壓力,跌幅往往大於整體樓市。信報投資分析部

註1:本欄2015年1月15日〈樓價年底有機會見頂〉、2015年2月11日〈樓價進一步確認年內見頂〉、2015年3月12日〈另外兩個樓價見頂因素〉和2015年9月17日〈樓價第一波跌幅有幾多?〉等。

註2:見本欄2016年3月10日〈樓市呈回穩先兆 後市看反彈質素〉。

註3:這是透過10周平均大型單位樓價指數除以10周平均中小型單位樓價指數所得的比率,比率愈高,代表大型單位樓價表現較中小型為佳;反之亦然。