就聯儲局發布的10月FOMC會議紀要,《金融時報》摘要報道,經濟數據若繼續改善,又沒有發生「意料之外震盪」事件,大部分成員認為12月加息或許是恰當的(most members thought it might be appropriate to lift rates in December provided economic data continued to improve and there were no ‘unanticipated shocks’)。

FOMC 大部分成員在經濟數據持續改善、不發生意料之外震盪事件的前提下,才認為12月加息「或許」是恰當的行動,顯然FOMC 加息態度並不如市場預期般「鷹」,利率期貨交易員對聯儲局在12月加息的機會,亦由FOMC 會議紀要公布前的約七成高位,回落至收市的約66%。《金融時報》亦指出,會議紀要暴露了聯儲局決策成員對12月加息仍然意見分歧。

彭博昨天引述紐約黑石集團(Blackstone Group)總裁Tony James預期,美國兩年之內陷入衰退;另一篇則報道,全球最大的資產管理公司貝萊德(BlackRock)關閉轄下的BlackRock Global Ascent環球宏觀對沖基金。彭博引用10月投資者文件顯示,Global Ascent今年錄得9.4%虧損,是基金2003年推出以來表現最差的紀錄。一位要求身份保密的知情人士透露,Global Ascent資產規模由兩年前的46億美元,大幅縮減至今年11月1日的不足10億美元。

本欄已多次提到今年美股十分「難玩」,不少對沖基金和超級芬佬也被市場「左一巴、右一巴」摑到面腫(見10月6日、10日、27日「市評」),10月28日「市評」更引述 Fundstrat 合夥創辦人Tom Lee慨嘆:只有忍者才可以(在這次美股回升中)毫無損傷全身而退。美股走勢反覆,一定程度反映經濟狀況並不穩定(股市通常領先經濟一至兩季),《金融時報》亦從10月FOMC 會議紀要分析,部分決策成員警告,未來數據可能不支持12月加息。

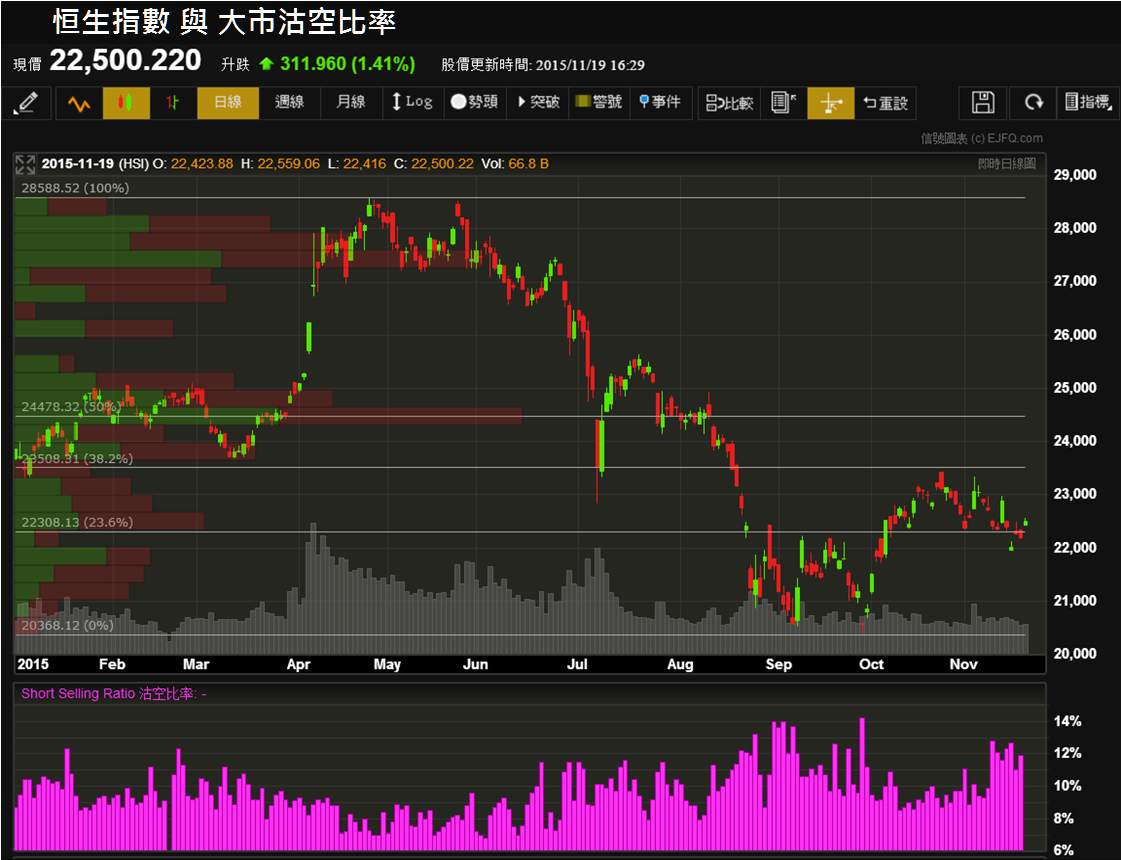

無論如何,FOMC會議紀要內容已令美滙指數回落至三日低位,隔晚美股三大主要指數則升逾1.4%(10年期美債價格亦上升),並刺激昨天恒指裂口高開,全日在22416和22559點區間窄幅波動,收報22500,升311點(1.41%);升穿10天和50天線(22459點和22247)。國指全日高低位為10246和10154點,收報10193,升137點(1.37%);輕微收復50天線(10161點)。

恒指一口氣升穿兩條平均線,並重上4月至今跌幅回調23.6%至38.2%區間(約22300至23500點),技術走勢明顯改善。值得注意的是,周線板塊輪動圖顯示,多隻早前處於弱勢的燃氣股已先後進入「改善」方格,港華燃氣(1083

)、北京控股(00392 )、中油燃氣(00603 )三隻「信號紅燈」股,昨天有大成交的配合分別錄得4.7%、4.9%、5.7%升幅,顯著跑贏恒指。弱勢板塊有此表現,反映整體市況並不太差。

)、北京控股(00392 )、中油燃氣(00603 )三隻「信號紅燈」股,昨天有大成交的配合分別錄得4.7%、4.9%、5.7%升幅,顯著跑贏恒指。弱勢板塊有此表現,反映整體市況並不太差。

至於早前的領先板塊汽車,周線板塊輪動圖顯示,主要成分股例如吉利(00175  )、東風(00489 )、比亞迪(01211 )均位處「領先」方格,廣汽(02238 )亦移至「領先」方格門前。弱勢板塊相對動力改善,領先板塊則強勢再現,恒指這波反彈不但未結束,加上沽空比率顯示最近個多星期累積了不少淡倉,恒指有機會挑戰4月跌幅回調38.2%水平(約23500點)。

)、東風(00489 )、比亞迪(01211 )均位處「領先」方格,廣汽(02238 )亦移至「領先」方格門前。弱勢板塊相對動力改善,領先板塊則強勢再現,恒指這波反彈不但未結束,加上沽空比率顯示最近個多星期累積了不少淡倉,恒指有機會挑戰4月跌幅回調38.2%水平(約23500點)。

補充一句,廣汽於11月16日納入「信研觀察名單」,至今賬面賺5.86%。在上落市中,強勢的汽車板塊短炒值博率相對較高,此外亦可留意「信研必覽10點」提及的福耀玻璃(03606 )和信義玻璃(00868  )。但必須強調,這個短炒機會是拜FOMC會議紀要並不那麼「鷹」所賜。

)。但必須強調,這個短炒機會是拜FOMC會議紀要並不那麼「鷹」所賜。