FOMC議息會議前夕,美股全線回穩,隔晚道指、標普500指數、納指分別微升0.6%、0.48%、0.38%收市。標普500指數是否已完全反映了聯儲局即將加息的負面因素,並「服從」彭博的30年統計,今天(15日)「拗腰」展開半個月的短線反彈(見12月15日「市評」),仍須多觀察幾日才可以下定論。

除了股市,在聯儲局開始進入加息周期,債市未來表現亦不能忽視,尤其是《信報》同文畢老林在周二的「投資者日記」剛剛重申,他一直相信債民比股民更為「心清數熟」,因此債市往往能走在股市前頭。老畢言下之意,顯然認為債市的表現,更快反映聯儲局加息對資本市場的影響。

聯儲局主席耶倫12月3日在國會聽證會發表今個月FOMC會議加息是現實的選擇(a live option)的言論後,加息0.25厘幾乎已成為市場「共識」,而Business Insider和ZeroHedge兩個著名財經網站,不約而同在12月8日報道「新債王」岡拉克(Jeffrey Gundlach)就聯儲局自2006年6月以來首度加息對債市的「前瞻」。岡拉克警告說,調查發現,目前有三分之二的資金經理(money managers)都沒有應對加息周期的經驗,而他給出的訊息很簡單,就是「聯儲局一旦加息,世界都變了」(It’s a different world when the Fed is raising interest)。

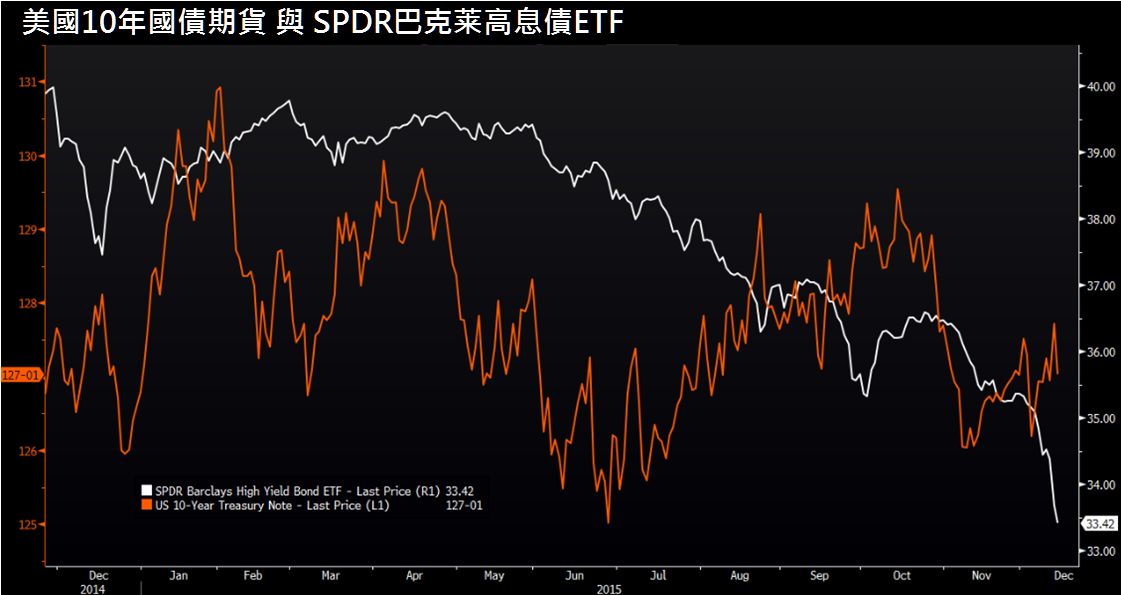

岡拉克特別提到,如果年初買入高息債券交易所基金(SPDR Barclays High Yield Bond ETF,紐交所代號JNK),計及債息收入,至今仍要損失約6%。圖表顯示,JNK今年首季由低位反彈後即持續下跌,踏入第二季跌勢轉急,最近已失守2011年的低位。岡拉克8月時已批評,在垃圾債券價格跌至接近4年低位之際加息是「餿」主意(見8月20日「市評」)。Business Insider上周亦引述岡拉克總結說,垃圾債券近期如此表現,聯儲局還要加息真是「不可思議」(unthinkable),唯一可以阻止聯儲局加息的因素是市場出現動盪。而上周五消息報道,美國基金公司Third Avenue宣布旗下的一隻垃圾債券基金清盤,岡拉克再次指出,聯儲局聽到這個最新消息,實在不應加息。

然而,直到目前,聯儲局似乎未有為Third Avenue旗下垃圾債券基金清盤而改變加息決定的跡象。事實上,彭博昨天引述倫敦JPMorgan Asset Management的利率市場主管、「睇住」1.7萬億美元市場規模倉位的David Tan認為,(加息)並不表示國庫債券熊市的開始。資料亦顯示,過往多次的聯儲局加息周期,市場對美國長債持續有一定需求。倫敦的資產管理公司 Amundi 的經理Myles Bradshaw(管理逾1萬億美元規模倉位)亦表示,他正相對加重(overweight)美國10年至30年期國債的倉位。

美國國庫債券價格是否抵受得了聯儲局加息的衝擊是未知之數,可以肯定的是,垃圾債券的抗跌能力一定比國債弱得多,美國進入加息周期後,不妨揀位建立long國債(例如10年期債券)short垃圾債券(例如JNK)的交叉盤。

來源 http://www.ejfq.com/home/tc/research/php/blog_details_fq.php?blog_posts_id=22127