中國海關公布,以美元計算,中國2月出口按年急跌25.4%,遠差過市場預期的下跌12.5%,並創最近7年的最大跌幅;進口則下跌13.8%,跌幅亦大過市場預期的10%。以人民幣計則出口按年跌15.7%,進口按年跌8%。

內地最新的外貿數字除了反映人民幣兌美元貶值因素,亦顯示中國經濟持續放緩,內需和外需仍然不振。彭博昨天報道,中國出口疲弱拖低了商品價格,月初以來已升逾半成的銅價,周二倫敦時間早段由5個星期的高位回落1%;隔晚顯著造好的國際油價也出現回調。

最近大宗商品包括油價和銅價都強勁反彈,3月2日「市評」亦提到,從布蘭特原油的淨長倉,反映芬佬看好或賭油價上升創了5年新高。然而,內地媒體引述國際著名投行高盛分析師Jeffrey Currie周一的報告估計,短期內,通縮、央行政策分化、去槓桿可能為大宗商品價格帶來「適度的」下行壓力。財網ZeroHedge亦引述高盛同一份報告指出,近期商品價格升勢並不成熟(premature),Currie相信勢頭不可以持續,他認為,能源價格需要進一步下調,繼續給予(產油國)財務壓力,市場的再平衡進程才會完成。高盛又表示,油價短期沒有明確趨勢,估計在20至40美元之間大幅波動。

由於最近幾個月油價與美股共同進退,油價反彈可理解為投資者risk-on情緒升溫,而市場risk-on更有力的「證據」是3月8日《信報》THE LEX COLUMN引述財經數據商S&P LCD統計,截至3月2日的一周,近50億美元流入垃圾債券基金,創歷來最高金額,而垃圾債券已連續3個星期錄得資金淨流入。

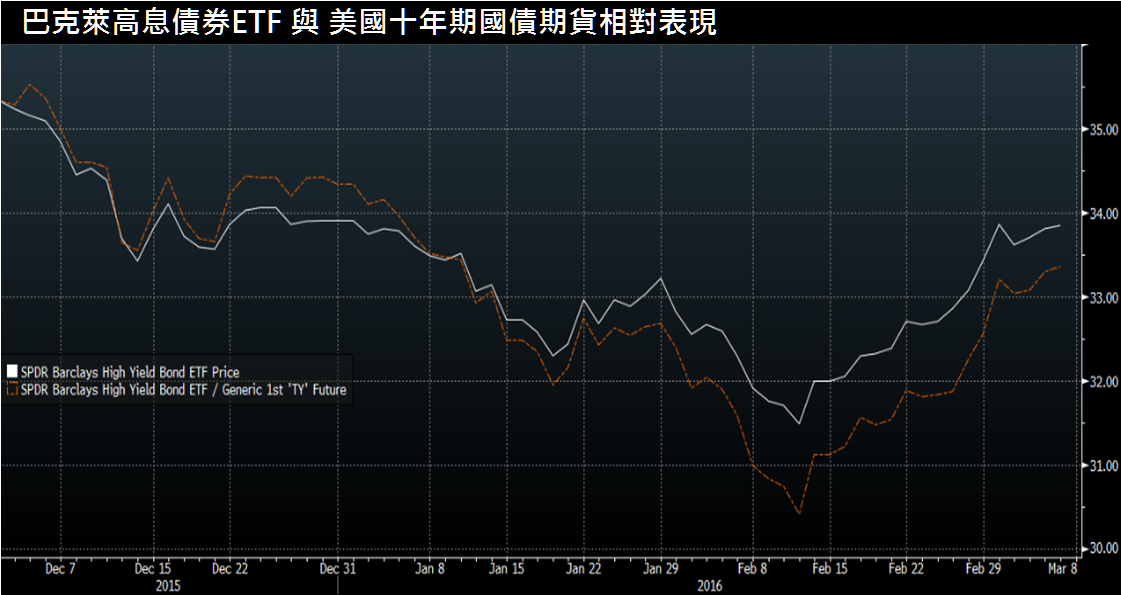

其實,近月投資者risk-on情緒明顯升溫的觸發點是市場預期聯儲局今年放緩加息步伐(見2月19日「市評」),圖表顯示,垃圾債券或巴克萊高息債券ETF(紐交所代號JNK)自2月11日見底以來,截至本周一收市已錄得7.5%升幅,跑輸美國10年期國債的距離亦拉近至今年1月上旬水平。

去年12月16日「市評」以<加息周期的Long Short戰術>為題,提出開一個Long美國10年期國債Short垃圾債券例如JNK的交叉盤,該戰術的概念是美國進入加息周期,垃圾債券所受的壓力必然大過差不多是「零風險」的美國國庫債券。不論周四歐洲央行是否再減息,幾可肯定的是聯儲局在本月16日FOMC會後不會加息,但要說美國就此便結束加息周期,實在言之尚早。假如油價一如高盛Currie所料短期進一步下調,更有可能觸發新一輪risk-off情緒,有利Treasuries表現。Long Treasuries/Short Junks仍沒有需要拆倉。

信報研究部